Addio 2022...

Il 2022 si avvia alla conclusione e nessuno probabilmente lo rimpiangerà, almeno per quanto riguarda i mercati finanziari.

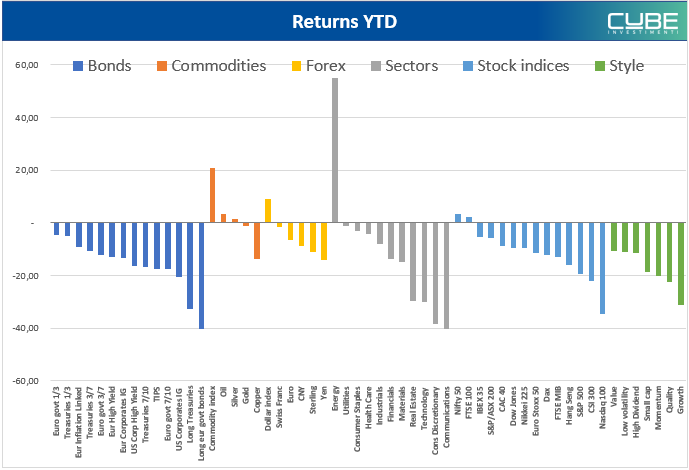

L’ondata inflattiva e la conseguente violenta restrizione monetaria da parte delle banche centrali hanno infatti causato un movimento correlato al ribasso di quasi tutte le asset class.

La diversificazione non ha funzionato bene come in passato nel contenere i rischi.

Praticamente solo le materie prime hanno offerto rendimenti positivi ma si tratta di investimenti che, in genere, hanno un peso limitato all’interno di un’asset allocation e che, in ogni caso, difficilmente sono adatti a portafogli più prudenti.

Il dollaro si è apprezzato in condizioni di risk-off anche se la performance si è in parte ridimensionato sul finire dell’anno.

Le perdite più dolorose sono state proprio quelle dei portafogli che avrebbero dovuto essere più difensivi per i quali invece il ribasso dell’obbligazionario ha avuto un grosso peso.

Confrontare le perdite assolute di asset class diverse con volatilità differenti può avere poco senso. Se le normalizziamo rispetto alla volatilità registrata negli ultimi 5 anni vediamo che è proprio la parte obbligazionaria a far segnare i ribassi più rilevanti in termini relativi.

.

E’ stato l’anno della crisi della correlazione negativa tra azionario e obbligazionario che ci aveva accompagnato negli ultimi 30 anni. Dal grafico sotto si vede come mai prima d’ora la performance azionaria e quella dei titoli di stato erano state entrambe così negative nel corso dello stesso anno (il grafico rappresenta la performance di large cap USA e Treasuries a 10 anni).

E’ interessante notare come neanche negli anni Ottanta, quando i rendimenti sono saliti sopra il 15%, ci siano stati anni così in perdita per i titoli di stato. Partendo da rendimenti così alti si aveva comunque un certo buffer per ammortizzare eventuali ulteriori rialzi. Quest’anno, partendo da rendimenti prossimi allo zero, tutto il rialzo dei tassi si è tradotto in perdite sui bond che, tra l’altro, negli scorsi anni avevano visto aumentare la loro duration, la loro sensibilità quindi a movimenti dei tassi.

Se vogliamo vedere il bicchiere mezzo pieno, si può dire che ora siamo tornati a livelli di rendimento interessanti che potrebbero contribuire a contenere le perdite derivanti da eventuali ulteriori rialzi.

La correlazione negativa tra azioni e titoli di stato non è una regola. Vi sono stati in passato lunghi periodi di correlazione positiva.

Come si vede dal grafico sopra, la correlazione positiva tende a coincidere con periodi di inflazione elevata in cui il timore di ulteriore inflazione impatta in modo negativo sia le azioni sia i titoli di stato.

A quando quindi un ritorno della correlazione negativa? Probabilmente quando l’inflazione smetterà di essere la preoccupazione principale degli investitori.

Come è andata invece per asset decorrelanti più sofisticati come la volatilità?

Anche qui poca soddisfazione. Il grafico riporta la performance del maggiore ETF lungo volatilità. A parte uno spike a marzo, la performance è negativa di più del 20% a causa di curve dei futures che si sono riportate in contango rendendo costoso il mantenimento della posizione e un livello del VIX che si è stabilizzato nell’ultimo periodo poco sopra quota 20 nonostante il permanere di grosse incertezze sui mercati.

Più che dal rallentamento dell’economia, lo shock in questo 2022 è derivato dal rialzo dei tassi. I rendimenti dei titoli di stato sono saliti violentemente in quasi tutti i paesi accompagnandosi generalmente a flattening delle curve. Il 2 anni Treasury è stato l’epicentro di questa risalita del breve ed ha visto un rialzo di più di 350 bp.

Se si guarda agli spread sui titoli corporate si vede come gli spread siano, tutto sommato, ancora relativamente contenuti rispetto alle crisi precedenti. Questo è dovuto proprio al fatto che il primo impatto sui mercati è venuto dalla componente duration piuttosto che dalla componente crescita.

Questa circostanza potrebbe cambiare nel caso si entrasse in una recessione in cui la preoccupazione prevalente diventasse quella della crescita piuttosto che quella del rialzo dei tassi.

Non bisogna comunque dimenticare che i corporates sono entrati in questa crisi con bilanci relativamente più solidi dal punto di vista creditizio rispetto al passato anche grazie al funding a livelli estremamente convenienti che hanno fatto negli anni scorsi.

L’impatto del rialzo dei tassi è testimoniato anche dal fatto che, all’interno del mercato azionario, sia proprio la parte growth, quella le cui valutazioni più risentono della componente tassi, che ha sofferto di più. Anche gli indici quality, quelli probabilmente più indicati da detenere entrando in una recessione, hanno risentito della loro notevole componente growth. Molto meglio invece gli indici value e high dividend.

Uno dei temi principali con cui entriamo nel 2023 è quindi se e quando lo shock sui tassi diventerà shock sulla crescita. Alla luce di quanto detto sopra, questo avrà un impatto sulla dinamica interna relativa del mercato azionario e obbligazionario e anche potenzialmente sulle correlazioni.