Come mappare il tuo "portafoglio lazy"

Buongiorno,

Cosa aspettarsi dal proprio portafoglio nelle varie fasi del ciclo economico? Come mappare le sue prospettive di rischio e rendimento? In questo post deriveremo un semplice metodo per capire qual è il carattere di un’allocazione di lungo periodo

Parleremo in particolare di come mappare quei portafogli che vengono spesso definiti “lazy”.

Cosa sono i lazy portfolios?

I portafogli lazy sono allocazioni strategiche di lungo periodo in cui gli asset che costituiscono il portafoglio:

sono scarsamente correlati tra loro

rispondono a driver di rischio e rendimento diversi

vengono periodicamente ribilanciati per mantenere le stesse caratteristiche di rischio

Ogni asset tenderà a fare meglio degli altri in una determinata condizione economica. E’ quello che viene definito anche environmental bias. Farà quindi da contrappeso rispetto agli asset che invece soffrono in quelle particolari circostanze.

Scegliendo un’allocazione ben bilanciata con asset che sovraperformano in condizioni diverse il portafoglio potrà essere equipaggiato per resistere ad ogni condizione, senza bisogno di cambiare le allocazioni o di prevedere il futuro.

L’obiettivo è quindi quello di avere un’esposizione più o meno equipesata rispetto diversi scenari macroeconomici che si possano presentare in futuro. La diversificazione, oltre che a livello di asset, avviene a livello di driver di rischio e rendimento.

Come definire i diversi scenari economici?

Generalmente gli scenari economici vengono descritti in termini di inflazione e di crescita. Sostanzialmente, nel corso del tempo possiamo trovarci in condizioni di crescita sopra o sotto le attese e di inflazione sopra o sotto le attese.

Questo consente di suddividere l’evoluzione del contesto economico in 4 quadranti.

Gli asset principali nelle diverse fasi del ciclo

Consideriamo ora le quattro grandi categorie di asset con cui sono di solito costruiti questi portafogli e vediamo in quale dei quattro quadranti tendono a performare meglio.

Le quattro asset class sono:

Azioni

Titoli di stato

Materie prime

Oro

Le azioni tenderanno a sovraperformare in periodi di crescita economica sopra le attese, in quanto questo si traduce in un aumento dei fatturato e dei margini. Le azioni sovraperformano anche in periodi di inflazione sotto le attese in quanto questo si traduce in un contenimento dei costi di produzione che non viene trasferito tutto ai consumatori.

I titoli di stato tendono a sovraperformare in periodi di inflazione e crescita economica sotto le attese. In queste condizioni economiche i rendimenti dei titoli si comprimono e le banche centrali intervengono ad abbassare i tassi ufficiali facendo salire i prezzi dei bond.

Le materie prime tendono a sovraperformare in periodi di crescita economica sopra le attese in quanto l’accresciuta attività economica ne determina una maggiore domanda. Le materie prime sovraperformano in periodi di inflazione sopra le attese proprio perché è il rialzo dei loro prezzi che molto spesso spinge il livello dei prezzi al rialzo.

L’oro sovraperforma quando l’inflazione è sopra le attese perché gli investitori lo acquistano per mantenere il valore reale dei portafogli. L’oro tende anche a sovraperformare in periodi di recessione in quanto safe heaven e perché la riduzione dei tassi ne riduce il costo opportunità. Quest’ultima relazione è comunque piuttosto instabile.

Posizionare un portafolio lazy nel grafico

Cominciamo ora a mappare un portafoglio composto da più asset nel contesto dei quattro quadranti di cui sopra. Assumeremo che ogni asset tende a “tirare” il portafoglio cui appartiene nel proprio quadrante con una forza proporzionale a due fattori:

Il peso dell’asset all’interno del portafoglio

La volatilità dell’asset

Le volatilità che abbiamo usato sono:

Azioni: 15% (small cap 20%)

Titoli di stato: 7% (short 3%, long 15%)

Oro: 13%

Materie prime: 25%

Perché anche la volatilità? Perché assumeremo che, a parità di peso, un asset più volatile tende a rendere un portafoglio più sensibile ai driver di rischio-rendimento cui l’asset stesso risponde.

La forza risultante dall’interazione delle singole forze con cui i singoli asset tirano l’esposizione nel proprio quadrante determinerà la mappatura complessiva del portafoglio.

Prendiamo ad esempio il classico portafoglio 60/40 (60% azioni e 40% titoli di stato). In questo portafoglio, il rischio azionario è quello preponderante. Il portafoglio performa quindi bene in condizioni di prosperità, quando la crescita economica è elevata e l’inflazione è sotto controllo.

Il portafoglio è però vulnerabile rispetto a periodi di crescita sotto le attese e inflazione sopra le attese. Lo si vede dal suo posizionamento nel grafico saldamente nel quadrante che rappresenta una sovraperformance in condizioni di crescita sopra le attese e inflazione sotto le attese.

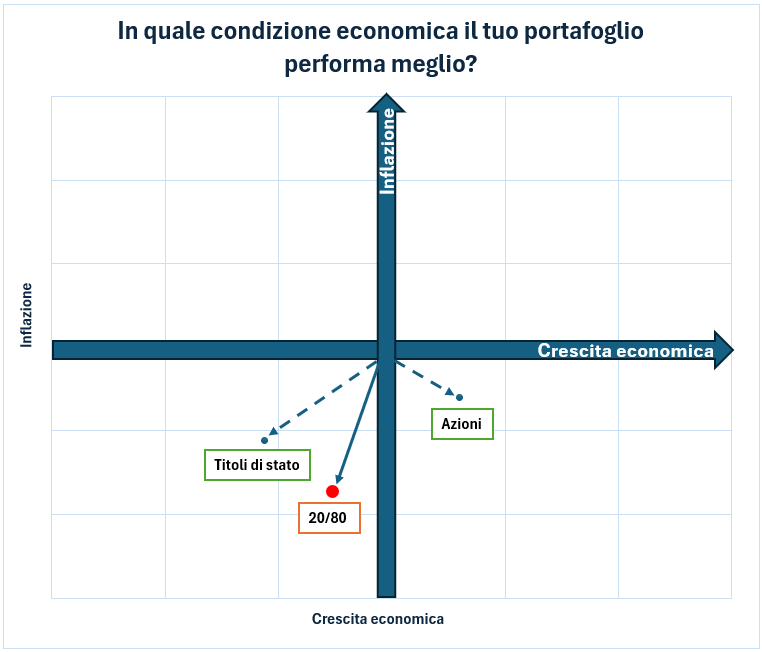

Prendiamo ora invece un portafoglio 20/80, composto al 20% da azioni e al 80% da titoli di stato. Come si vede il portafoglio risultante ha cambiato di quadrante e tende a performare bene in periodi di recessione mentre andrà incontro ad una evidente sottoperformance in condizioni di crescita economica o di inflazione.

Immaginiamo ora di voler rendere l’iniziale portafoglio 60/40 meno vulnerabile rispetto a periodi inflattivi togliendo il 20% di azioni e aggiungendo un 10% di oro e un 10% di materie prime.

Come si vede, il portafoglio 40/40/10/10 risultante è meno esposto a periodi di alta inflazione.

Ci si può sbizzarrire a piacimento a mappare i portafogli. Non è un metodo scientifico naturalmente ma serve per ragionare.

La mappatura dei maggiori lazy

Cerchiamo ora di mappare i maggiori lazy portfolios. Come si vedrà, le caratteristiche in termini di rischio-rendimento di ognuno di questi portafogli per la maggior parte sono proprio il frutto di questa mappatura iniziale.

Posizioniamo quindi nel grafico sei portafogli:

20/80

Permanent

All seasons

Golden butterfly

60/40

Ivy

Chi non ne conosce l’allocazione può trovarla nella tabella qui sotto dove sono riportate anche le maggiori metriche di rischio e rendimento degli ultimi 30 anni.

I backtest sono gentilmente forniti da Agostino Carbone di LazyPortfolioETF.com.

Quello che se ne deduce secondo noi è che i risultati dei portafogli rispecchiano in larga misura il carattere della mappatura iniziale e non risultano da particolari alchimie.

Quelli più prudenti, che sono posizionati nel quadrante in basso a sinistra, fanno bene in tempi di recessione e quindi presentano i rischi più contenuti. A fronte di questo, sottoperformano però in periodi di crescita.

Al contrario, i portafogli più predisposti a fare bene in fasi di crescita economica, sono quelli che presentano rendimenti annualizzati maggiori a fronte però di maggiori oscillazioni.

Conclusioni

Questo post è per chi, come noi, crede più nel buonsenso che nei backtest e vuole capire a grandi linee qual è il carattere generale del portafoglio.

Naturalmente non si vuole sostenere che tutti i rischi in termini di crescita e inflazione devono essere chiusi perché alla fine sono proprio quelli che nel lungo periodo vengono remunerati.

E’ però auspicabile avere un’idea di come il nostro portafoglio si comporterà nei periodi difficili verificando se è compatibile con la nostra capacità di sopportare i rischi stessi.

Da ultimo, va tenuto presente che le correlazioni possono cambiare ma le connotazioni di fondo delle macro asset class tendono a rimanere più o meno invariate.

Per chi vuole approfondire

Per chi vuole approfondire questi argomenti ricordiamo i nostri due corsi completi di asset allocation:

ASSET ALLOCATION STRATEGICA – martedì 23 aprile Webinar Live – Programma – Iscrizione

ASSET ALLOCATION TATTICA – il corso registrato di oltre 6 ore è disponibile sulla nostra piattaforma a questo link