Guida pratica al VIX

Come si deriva il VIX, come si muove e quali sono gli strumenti basati su di esso?

Che cos’è la volatilità?

La volatilità è un indicatore che esprime la variabilità dei prezzi di una determinata attività finanziaria ed è in genere misurata dalla deviazione standard dei suoi rendimenti. La deviazione standard è una misura statistica che descrive la dispersione dei valori assunti da una variabile nel corso di un determinato periodo di tempo rispetto alla media dei valori stessi.

Un investimento con volatilità più elevata viene percepito come più rischioso. Visto che l’investitore non ama il rischio e l’incertezza, verosimilmente a fronte di maggiori rischi richiederà un rendimento atteso maggiore.

Esiste un indice che viene unanimemente riconosciuto come l’indicatore principe dell’andamento della volatilità a livello globale e che, fin dalla sua introduzione nel 1993, rappresenta il barometro dello stato d’animo dei mercati.

Stiamo parlando del VIX Index (Chicago Board Options Exchange Volatility Index). Il VIX viene calcolato come media ponderata delle volatilità implicite di un basket di opzioni a 30 giorni sull’indice S&P 500.

Che cos’è la volatilità implicita?

Il prezzo di un’opzione dipende dalla probabilità che questa possa generare un profitto per chi la acquista e viene calcolato sulla base di formule complesse che si basano su input quali il prezzo dell’attività sottostante, lo strike price, il tempo a scadenza, il livello dei tassi d’interesse e la volatilità dell’attività stessa.

Per quanto riguarda quest’ultima, una maggiore volatilità si traduce in un prezzo più elevato dell’opzione; essendo infatti un contratto di opzione assimilabile a un’assicurazione, il premio sarà tanto più alto quanto maggiore è il rischio connesso all’evento da assicurare.

La volatilità che rileva ai fini del calcolo del prezzo dell’opzione è la volatilità futura; quella cioè che sarà registrata nel corso della vita dell’opzione stessa. Come tale, questa non è conosciuta al momento di sottoscrivere il contratto e deve essere stimata. A tal fine generalmente si prende come riferimento la volatilità che si è registrata in passato su quella determinata attività (volatilità storica), anche se non vi è nessuna garanzia che la volatilità futura coinciderà con quella storica.

Guardando ai prezzi di mercato delle opzioni, attraverso un processo di reverse engineering, si può calcolare quale input di volatilità i trader hanno usato per formare tali prezzi. Questa è appunto la volatilità implicita nei prezzi delle opzioni e rappresenta l’aspettativa degli operatori rispetto a quella che sarà la volatilità futura.

Il VIX è quindi la volatilità attesa (annualizzata) dell’indice S&P 500 nei prossimi 30 giorni.

La volatilità implicita sale quando il mercato scende

Nei periodi di turbolenza la volatilità implicita nei prezzi delle opzioni tende ad aumentare. Quando i mercati scendono gli investitori si precipitano infatti ad acquistare opzioni (put in questo caso) per proteggersi da ulteriori ribassi. Questo fa aumentare i prezzi delle opzioni attraverso il meccanismo di un più elevato valore della volatilità usata come input nei modelli di pricing. Quando il mercato è tranquillo, al contrario, i valori della volatilità implicita nei prezzi azionari tendono a diminuire.

Dunque, il VIX Index, che rappresenta la volatilità implicita delle opzioni sullo S&P 500, tende a salire quando il mercato sottostante (lo S&P 500) scende o comunque quando aumenta l’incertezza.

Quale informazione pratica possiamo derivare dal VIX in termini di movimenti attesi?

Proviamo, per esempio, a calcolare che cosa significa un VIX a 32 in termini di movimenti giornalieri attesi.

Il VIX è espresso in termini di deviazione standard annualizzata dei rendimenti (le variazioni dei prezzi).

Quindi il VIX che è espresso in termini di volatilità annualizzata.

Come si passa da questa volatilità annuale ad una volatilità giornaliera?

Un aspetto importante è che la volatilità non è proporzionale al tempo ma è proporzionale alla radice quadrata del tempo stesso. Dunque, se misuriamo la volatilità prendendo come riferimento le variazioni giornaliere dei prezzi e vogliamo trasformarla in volatilità annuale non dobbiamo moltiplicare per 252 (il numero di giorni lavorativi in un anno) ma per

Supponiamo di misurare una volatilità giornaliera pari all’1%. Se vogliamo trovare l’equivalente volatilità annualizzata dobbiamo moltiplicare per la radice quadrata di 252.

1% * √252 = 1% * 15.87 = 15.87%

Ovviamente, procedendo all’inverso, se sapessimo che la volatilità annuale è pari a 15.87%, potremmo dedurre che la volatilità giornaliera è pari all’1% (15.87%/√252).

La regola del 16

Per semplificare spesso si usa quella che viene definita regola del 16. La volatilità annualizzata viene cioè divisa per 16 per ottenere la volatilità giornaliera.

Un VIX pari a 32 si traduce in una equivalente volatilità giornaliera pari al 2% (32/16).

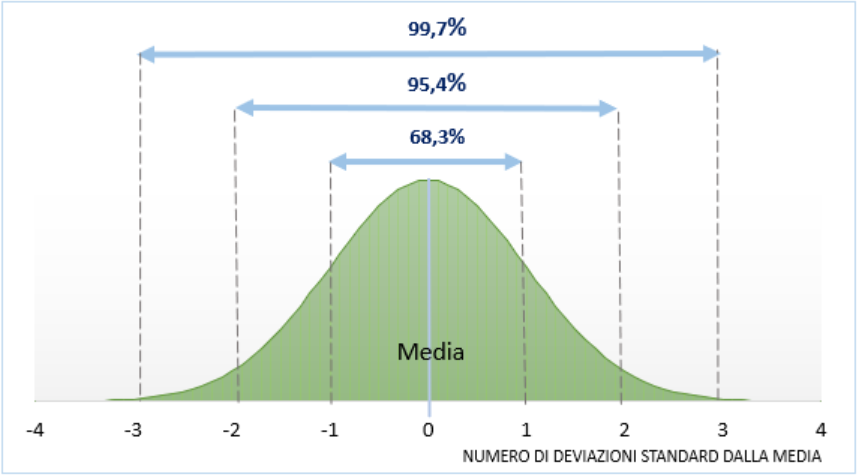

Vuol dire che dobbiamo aspettarci variazioni giornaliere del 2%? In realtà, quello che possiamo aspettarci è che, se i rendimenti sono distribuiti in modo normale, il 68.3% dei valori si distribuisca entro una deviazione standard dalla media, il 95.4% entro due deviazioni standard dalla media, il 99.7% entro 3 deviazioni standard dalla media.

Dunque, visto che la media delle variazioni giornaliere dei prezzi può essere approssimata allo zero, un VIX pari a 32 implica che possiamo aspettarci il 68.3% delle variazioni giornaliere tra +2% e -2%, il 95.4% delle variazioni giornaliere tra +4% e -4%, il 99.7% delle variazioni giornaliere tra +6% e -6%.

Per lo stesso principio, se vogliamo ottenere volatilità settimanali, dovremo dividere la volatilità annuale per la radice quadrata di 52 e se vogliamo ottenere volatilità mensili dovremo dividere per la radice quadrata di 12.

Tutto questo nell’assunzione che i rendimenti siano distribuiti secondo una distribuzione normale. In molti casi in passato abbiamo avuto prove di come le variazioni dei prezzi possano subire variazioni estreme (che sono diventate note come “cigni neri”) con una frequenza maggiore di quella prevista da una distribuzione normale.

I futures sul VIX

Bene, fino a qui abbiamo visto che cosa rappresenta il VIX e come sia di solito negativamente correlato col mercato azionario.

Vista questa correlazione negativa, il VIX potrebbe essere un valido strumento per hedgiare asset rischiosi o semplicemente per tradare una determinata view sulla volatilità futura.

C’è però un problema. Il VIX non è investibile, non si può comprare o vendere.

Esistono tuttavia una serie di contratti futures e opzioni sul VIX stesso che sono attivamente trattati. Questi strumenti costituiscono poi la base per una serie di fondi ed Exchange Traded Products che permettono anche all’investitore privato l’accesso al mercato della volatilità.

Cerchiamo di capire qual è la differenza tra VIX e VIX futures.

Come abbiamo già detto, il VIX misura l’aspettativa del mercato, implicita nei prezzi delle opzioni, su quella che sarà la volatilità nei prossimi 30 giorni.

Ogni VIX futures indica invece la volatilità implicita attesa nei 30 giorni successivi alla scadenza del contratto future stesso, la volatilità implicita forward.

Ad esempio il future di marzo è un contratto forward su quella che sarà la volatilità implicita a 30 giorni in corrispondenza dell’expiration date di marzo.

Il legame tra VIX e Vix futures

E’ molto importante notare che, nel caso del VIX, non esiste una relazione di arbitraggio tra il prezzo cash e il prezzo forward. Negli altri mercati, lo ricordiamo, la relazione che lega un asset al suo prezzo forward è data dal costo del carry netto.

Il prezzo forward deve essere uguale al prezzo cash più i costi del mantenimento della posizione fino alla scadenza (finanziamento, trasporto, immagazzinamento, assicurazione) al netto di eventuali entrate derivanti dall’asset stesso (dividendi, cedole, convenience yield).

Futures price = spot price + net cost of carry

Se il prezzo futures fosse più alto del forward così calcolato un investitore potrebbe ottenere un profitto privo di rischio acquistando l’asset sul mercato a pronti e vendendo il corrispondente future (cash and carry arbitrage). Al contrario, se il prezzo futures fosse più basso, l’arbitraggio funzionerebbe in direzione opposta (reverse cash and carry).

Un relazione di arbitraggio lega quindi i mercati cash a quelli a termine.

Questa relazione di arbitraggio non esiste per il VIX, in quanto il VIX stesso non è investibile e non può quindi essere acquistato e finanziato fino alla scadenza del future.

Come si muovono i VIX futures rispetto al VIX

Visto che non vi è una relazione di arbitraggio esplicita tra il VIX e i suoi futures, come si muovono l’uno rispetto agli altri?

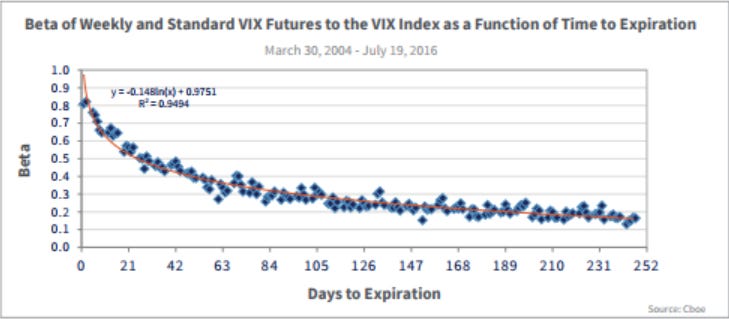

Diciamo subito che generalmente i VIX futures sono meno reattivi del VIX e non ne seguono per intero le variazioni.

Il beta dei singoli futures rispetto al VIX varia in funzione della maturity. Più il future è prossimo a scadenza, più tende a riflettere il movimenti del VIX (ricordiamo che a scadenza il future deve convergere col prezzo spot). Più la scadenza del VIX future è lontana, più la correlazione col VIX è debole.

L’introduzione dei futures settimanali ha messo a disposizione strumenti che consentono di seguire più fedelmente l’andamento del VIX rispetto ai futures con scadenza più lunga.

In questo contesto assume una rilevanza fondamentale il fatto che il VIX tenda ad essere mean reverting, tenda cioè nel tempo a riportarsi verso il suo valore medio che storicamente è stato intorno al 20%.

In caso di movimenti accentuati del VIX, il mercato futures anticipa che a questi farà seguito un lento ritorno verso la media e non segue il movimento in tutta la sua ampiezza. I futures a lunga scadenza rimangono vicini alla media, anticipando un movimento di mean reversion, mentre quelli con scadenze al di sotto delle quali la mean reversion potrebbe non aver tempo per operare, seguono più da vicino il VIX.

La term structure dei VIX futures

La curva dei futures assume nella maggior parte dei casi una pendenza positiva, detta contango. In questo caso il valore del VIX è minore del prezzo dei futures. Questa situazione si verifica generalmente quando il VIX si trova sotto il suo valore medio di lungo periodo mentre i futures più lunghi tendono verso la media.

E’ solo nei momenti in cui l’indice VIX schizza verso l’alto che la curva dei futures assume un’inclinazione negativa (VIX più alto dei prezzi futures). Questa conformazione viene detta backwardation. Ciò è dovuto al fatto che i futures seguono più lentamente il movimento al rialzo scontando che col passare del tempo il VIX tenderà a tornare verso la sua media.

La curva dei futures del VIX è in contango per la maggior parte del tempo (circa l’85% dei casi). Il fatto che la curva futures sia in contango nella maggior parte dei casi è coerente con tipo di price action caratteristica del VIX che tende a rimanere sotto la sua media per lunghi periodi per poi far registrare dei movimenti violenti verso l’alto di tanto in tanto.

Il costo del carry di una posizione in futures

La differenza percentuale tra i prezzi dei futures lungo la curva per scadenze può essere molto significativa nel caso del VIX (anche nell’ordine del 10% tra un contratto e l’altro). La term structure assume quindi una rilevanza fondamentale in termini di costo del carry di una posizione in VIX futures.

Quando la curva è in contango, i prezzi dei futures tendono a scendere nel corso del tempo, per convergere col VIX cash a scadenza. Cio’ comporta costi rilevanti per chi detiene una posizione lunga futures e un beneficio per chi ha posizioni corte. In backwardation, al contrario, chi ha una posizione lunga gode di un carry positivo mentre chi ha una posizione corta incorre in un costo

Questo ha effetti importanti su tutti quegli Exchange Traded Products che hanno il VIX come sottostante e che ne replicano l’andamento attraverso una posizione in futures. In particolare, una curva in contango tende nel tempo ad erodere il valore degli strumenti lunghi volatilità mentre favorisce quelli corti. Al contrario, una curva inclinata negativamente favorisce gli strumenti lunghi volatilità e sfavorisce quelli corti (si veda questo post per una spiegazione più dettagliata di questo meccanismo).

E’ per questo che, nonostante la loro correlazione negativa con gli asset rischiosi, è estremamente costoso detenere strategicamente strumenti lunghi VIX per un lungo periodo di tempo.

Esistono anche delle opzioni sul VIX che sono basate sui futures. Chi fosse interessato può trovare una descrizione del funzionamento delle opzioni in questo post.

Puoi seguire i nostri aggiornamenti iscrivendoti al canale Telegram in abbonamento