Inversione record della curva dei rendimenti: questa volta è diverso o no?

Tutte le ultime recessioni negli Stati Uniti sono state anticipate da una inversione della curva dei rendimenti dei titoli di stato.

La curva dei rendimenti non è altro che la rappresentazione grafica della linea che congiunge i rendimenti di obbligazioni con scadenze diverse appartenenti allo stesso emittente.

Obbligazioni con scadenze diverse offrono generalmente rendimenti diversi. Il caso normale è quello in cui obbligazioni a breve scadenza offrono rendimenti inferiori rispetto a quelle con vita residua più lunga. Questo è comprensibile visto che gli investitori richiedono una remunerazione più elevata per prestare su periodi più lunghi.

Se consideriamo i titoli governativi statunitensi (Treasuries), per i quali il rischio di default è praticamente inesistente, il rendimento maggiore per titoli a lunga scadenza serve a compensare il maggior rischio inflazione.

Bond con scadenze più lunghe hanno duration maggiori rispetto a bond con scadenze brevi e quindi un maggior rischio tasso.

Se consideriamo un intervallo temporale limitato, il rendimento derivante dalla detenzione di un bond a lunga scadenza può essere molto volatile (anche se il rendimento a scadenza è noto) mentre il rendimento del cash o di un bond a breve è noto o comunque molto meno volatile.

Il rischio addizionale di detenere un bond a lungo termine deve quindi essere remunerato.

La differenza in termini di rendimento tra i titoli a lungo termine e quelli a breve termine è anche detta “term premium“.

Illmanen (2022) riporta che il term premium realizzato negli Stati Uniti nel secolo 1920-2020 è stato pari all’1.8% (10 year Treasury yield – Treasury bill yield). Questo a fronte di un differenziale medio ex-ante di 1.40%. Il rendimento addizionale è prodotto dal trend di discesa dei tassi.

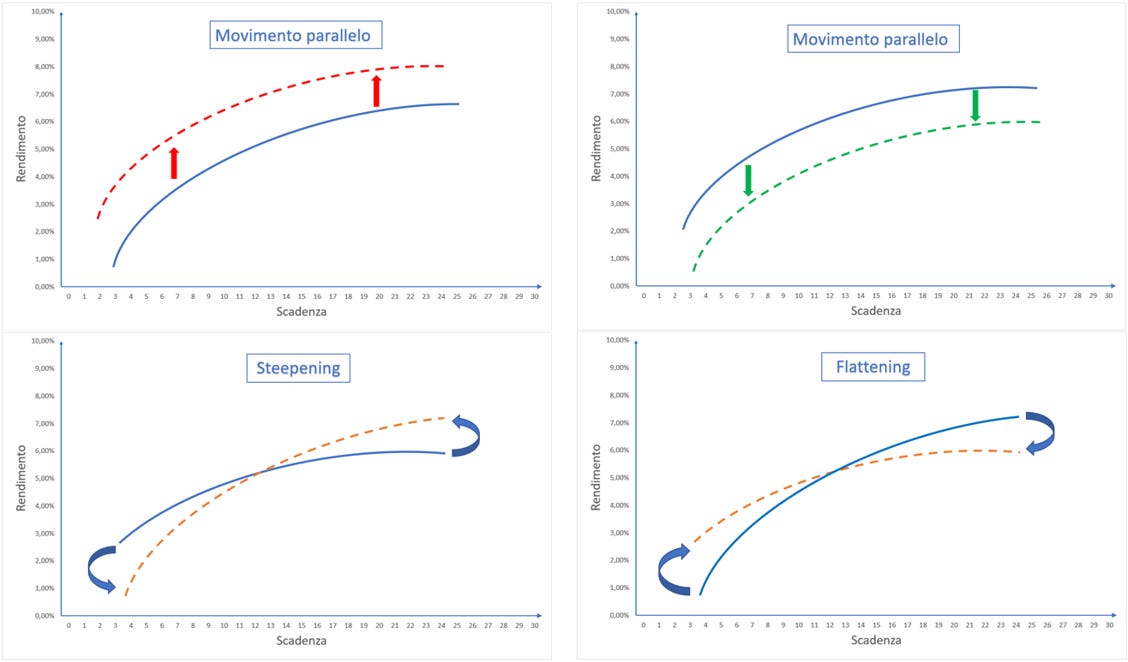

In condizioni normali la curva dei rendimenti è quindi inclinata positivamente. La curva può però, nel corso del tempo, spostarsi parallelamente oppure può variare la sua pendenza.

L’aumento dei rendimenti a breve in relazione a quelli a lungo termine viene detto flattening della curva. Il caso inverso, cioè un allargamento del differenziale tra tassi a breve e tassi a lungo termine, prende il nome di steepening della curva.

Ci sono limitati periodi di tempo in cui si verifica una inversione della curva. In questo caso i rendimenti a breve sono maggiori dei rendimenti a lungo termine. Esiste una evidenza piuttosto significativa che periodi di inversione della curva tendano ad anticipare una recessione.

Nel grafico sotto, la linea nera rappresenta la differenza tra il rendimento dei titoli di stato americani a 10 anni e quelli a 2 anni mentre le aree grigie rappresentano i periodi di recessione. Quando la linea si trova sotto lo zero, la curva dei rendimenti è invertita (il rendimento a 2 anni è maggiore di quello a 10 anni). Come si vede, ad ogni inversione della curva segue una recessione dopo alcuni mesi.

Ma perché la curva si inverte di tanto in tanto?

Il motivo principale che determina l’inversione della curva è un rialzo dei tassi di riferimento da parte della Federal Reserve. La banca centrale controlla la parte a breve della curva (i cosiddetti Fed Funds), mentre la forma della parte a lunga è determinata da domanda e offerta.

Generalmente la banca centrale alza i tassi per raffreddare le spinte inflazionistiche. Con tassi di interesse più alti, l’attività economica rallenta e questo dovrebbe allentare la pressione sui prezzi. Questo vale soprattutto per una inflazione da domanda. Quando, come nel caso attuale, l’inflazione è anche da costi, l’azione della banca centrale è meno efficace.

Dunque, in presenza di rialzi dei tassi da parte della banca centrale, la parte a breve della curva si alza mentre la parte a lunga scende sull’aspettativa di una crescita economica futura più contenuta di quella attuale.

Storicamente vi è un lag temporale tra l’inversione della curva e l’inizio della recessione. In media, l’inversione ha anticipato le recessioni di circa 10 mesi.

Da notare come la curva dis-inverta subito prima dell’inizio della recessione, in corrispondenza con l’inizio dei ribassi dei tassi.

Il massimo del pericolo non è quindi quando la curva è invertita, come adesso, ma quando la curva dovesse tornare decisamente positiva. Questo vorrebbe dire che la banca centrale sta abbassando i tassi in corrispondenza dell’arrivo di una recessione.

Nel caso attuale, visto che verosimilmente le banche centrali saranno in ritardo nell’abbassare i tassi, è possibile che il segnale di pericolo dato da curve che diventano positive sia ritardato e possa coincidere con curve che riducono di molto l’inversione pur non tornando ancora chiaramente positive.

Dunque, l’inversione della curva dei rendimenti è un segnale piuttosto affidabile. C’è da dire che è innegabile che la situazione attuale sia un po’ particolare (lo so.. non si deve dire “questa volta è diverso”, ma che sia almeno molto particolare mi sembra innegabile).

Lo stesso Campbel Harvey, uno dei pionieri dell’utilizzo dell’inclinazione della curva dei rendimenti per prevedere l’arrivo di una recessione, ha detto che questa volta potrebbe essere diverso per una serie di motivi che elenca in questi termini: la forza del mercato del lavoro, il fatto che i licenziamenti interessino lavoratori molto specializzati, la forza dei consumatori, la stabilità del sistema finanziario, il fatto che la curva aggiustata per l'inflazione sia più piatta, il fatto stesso che la presenza di una curva invertita possa alterare i comportamenti.

In ogni caso, diverso o non diverso, per i motivi elencati sopra, farei particolare attenzione quando la curva dovesse accingersi a tornare positiva in quanto sono proprio questi i periodi in cui l’economia tende ad andare in recessione e i mercati azionari a scendere. Visto che è estremamente difficile prevedere quando comincerà la recessione, meglio attenersi ai segnali della curva dei rendimenti e tener presente che il momento di maggior pericolo è appunto quando torna positiva.

Per ricevere regolarmente le nostre analisi iscriviti a uno dei nostri piani di abbonamento.