Ora che i tassi negli Stati Uniti hanno raggiunto un livello a partire dal quale ci si può aspettare un rallentamento dei rialzi, assume una grande importanza la riduzione del portafoglio di titoli che la banca centrale ha accumulato con i programmi di quantitative easing.

Il bilancio della FED aveva raggiunto una dimensione massima di oltre 9000 miliardi di dollari. Ora, attraverso il cosiddetto quantitative tightening, la banca centrale ha intenzione di ridurre il suo portafoglio titoli di 95 miliardi al mese, principalmente non ricomprando i titoli che arrivano a scadenza.

Quello che non viene acquistato dalla banca centrale dovrà essere assorbito dal settore privato e non è cosa di poco conto.

A fronte della riduzione dell’attivo della FED deve naturalmente ridursi anche il passivo. Non è però affatto indifferente come le diverse voci del passivo si riducono. Se la FED può decidere la quantità di riduzione del bilancio non può invece decidere come le diverse voci del passivo si riducono (o meglio può tentare di farlo in modo indiretto).

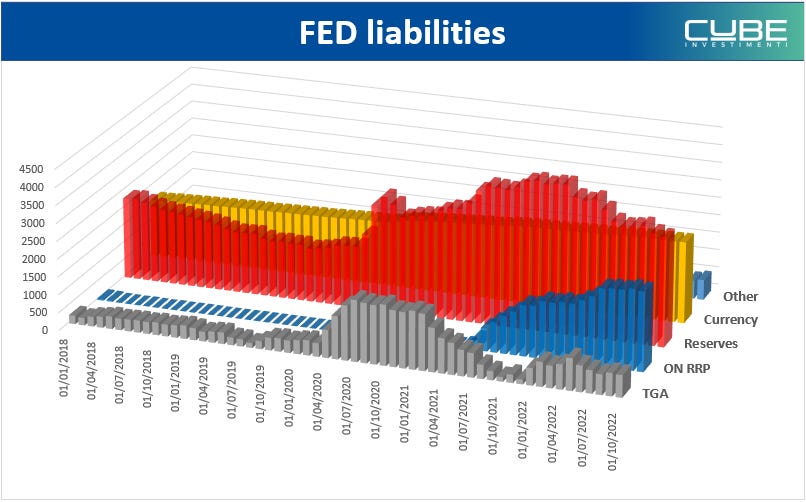

Il passivo della FED è composto da alcune voci principali:

1) Le monete e banconote fisiche in circolazione

2) Le riserve delle banche

3) Il TGA, cioè il conto del Tesoro presso la FED

4) L’ Overnight Reverse Repo Facility, presso il quale i soggetti che non hanno un conto alla banca centrale, possono fare depositi overnight collateralizzati.

Il quantitative easing ha creato una grande quantità di riserve bancarie. Quando la FED compra titoli non fa un bonifico alle banche da cui acquista ma gli accredita delle riserve.

Il pericolo è che il QT porti ad una veloce riduzione delle riserve bancarie. la FED vuole comunque che le riserve rimangano ampie e stima il fabbisogno intorno ai 2000 miliardi di dollari.

Ma vediamo che cosa è successo in questa prima fase. Come si vede dal grafico le riserve (in rosso) sono già calate più di 1100 miliardi. A fronte di questo vi è stato un grosso aumento dei fondi depositati nella Reverse Repo Facility.

Perché è successo? Questo effetto è dovuto soprattutto ad un maggiore uso della reverse repo facility da parte dei Money Market Funds. Un aumento dell’uso della reserve repo facility nel passivo della banca centrale si traduce in un calo delle riserve. I MMF passano attraverso le proprie banche depositarie e quando queste comprano e vendono titoli (Reverse repo) usano le proprie riserve.

Tra le motivazioni per cui i MMF investono di più in reverse repos presso la FED vi è il fatto che le banche commerciali, dopo la riattivazione del Supplementary Leverage Ratio (SLR), che era stato sospeso nel 2020-2021, hanno visto aumentare i costi in termini di requisiti di capitale a fronte di un aumento del proprio bilancio. Il Supplementary Leverage ratio prevede che le banche detengano il 3-5% di capitale a fronte di “unweighted assets”, indipendentemente cioè dal rischio delle attività, compresi quindi asset praticamente risk-free come Treasuries e riserve.

Questo le spinge ad essere meno aggressive nei rendimenti che sono disposte a pagare per i propri finanziamenti a breve sia verso i depositanti sia verso i MMF. Questo, da una parte può spingere i depositanti a scegliere MMF invece che depositi bancari perché la remunerazione offerta dai MMF segue più fedelmente il rialzo dei tassi e dall’altra parte spinge i MMF and investire nella Reverse Repo facility piuttosto che finanziare il sistema bancario. Oltre a questo, per i MMF vi è la grande scarsità di collaterale a breve che anche li spinge sulla RRP facility.

Se questo drenaggio di riserve da parte della Reserve Repo facility continuasse la FED potrebbe mettere un cap sui reverse repo, o modificare le regole sui requisiti di capitale delle banche o eventualmente fare buybacks di Treasuries finanziati da emissioni a breve (cosa che creerebbe riserve e al tempo stesso fornirebbe titoli a breve per i MMF). Nell’ultimo periodo, prendendo a motivazione l’illiquidità di alcuni Treasuries off-the-run a lungo termine, la FED ha già ventilato quest’ultima possibilità.

Queste dinamiche regoleranno dunque il periodo del quantitative tightening. Non si tratta solo di riduzione del bilancio ma di come questa si distribuisce sulle diverse passività della FED.