Morning call - 12 dicembre

La settimana si apre con un tono difensivo

Focus sul CPI statunitense di domani

Le decisioni di FED, BCE e BOE

Ondata di freddo in Europa e caos in Gran Bretagna

Tono difensivo all’apertura europea

L’Asia apre sotto pressione questa mattina con l’Hang Seng in ritracciamento del 2% dopo i guadagni della scorsa settimana. In parte questo è dovuto al fatto che gli indici asiatici seguono la flessione di venerdì in chiusura di Wall Street ed in parte alla situazione in Cina che non convince del tutto.

Le autorità continuano infatti nel ridimensionamento della retorica della tolleranza zero ma si hanno notizie aneddotiche di un sistema sanitario che sta andando sotto stress. I numeri in questo caso non aiutano perché, da una parte, il numero di casi risulta contenuto dal minor numero di test effettuati e, dall’altra parte, non è mai facile stimare l’attendibilità dei dati provenienti dalla Cina.

Il CPI statunitense

Questa è una settimana cruciale per i mercati finanziari. Si parte mercoledì con l’attesissimo dato sul CPI statunitense, mercoledì c’è la decisione della Federal Reserve mentre giovedì si riunisce la Banca Centrale Europea.

Il dato di fondamentale importanza sarà il CPI del 13 dicembre. Ci si attende un dato al +7.3% anno su anno, in ribasso dal 7.7% del mese scorso. Per quanto riguarda la parte core, quella che esclude food and energy ci si aspetta un aumento del 6.1% rispetto ad un anno fa, in discesa dal 6.3% del mese scorso.

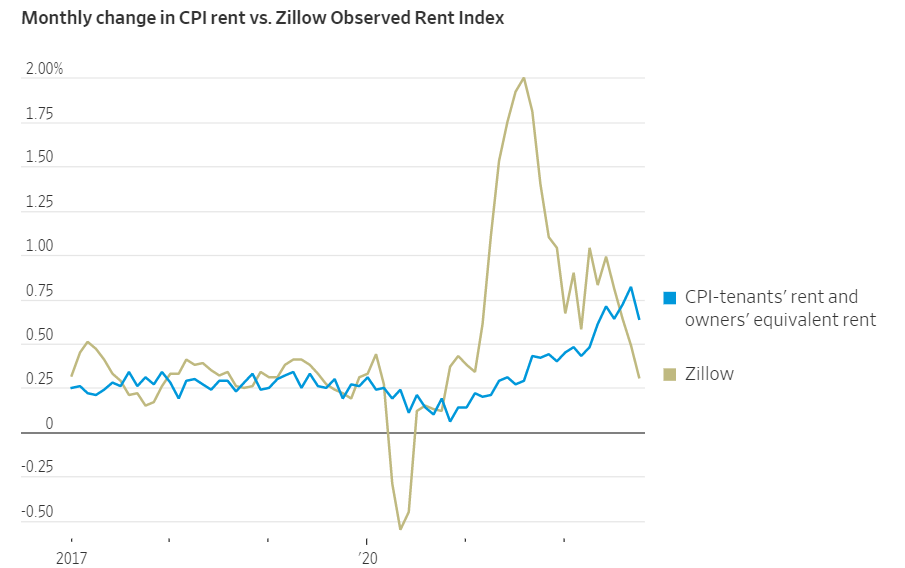

Particolare attenzione sarà prestata alla componente dei costi per l’alloggio che pesano per più del 40% sull’intera rilevazione. Indici privati mostrano già come i prezzi dei nuovi affitti stiano frenando ma questo viene incorporato con una certa lentezza nel CPI in quanto l’indice tiene conto anche dei contratti stipulati precedentemente che non cambiano più frequentemente di una volta all’anno.

Il grafico sotto riporta l’indice mensile dei nuovi affitti Zillow (in giallo) rispetto alla variazione della componente affitti che viene riportata dal CPI (in azzurro). Ricordiamo che anche i prezzi delle case vengono incorporate nel CPI come OER (Owners’ Equivalent rent) cioè quanto costerebbe affittare una casa simile a quella di proprietà.

Fonte: Wall Street Journal.

Il dato sul CPI sarà evidentemente di fondamentale importanza in quanto dovrà confermare i miglioramenti registrati il mese scorso o derubricarli a semplice rumore.

La decisione della FED non dovrebbe comunque essere influenzata dal dato sul CPI. Si dà quasi per scontato un rialzo di 50 bp (i mercati lo prezzano con una probabilità dell’80%). L’attenzione sarà invece concentrata sulla conferenza stampa di Powell nella quale il presidente della FED sarà chiamato a confermare o a confutare la posizione più dovish emersa dal discorso del 30 novembre.

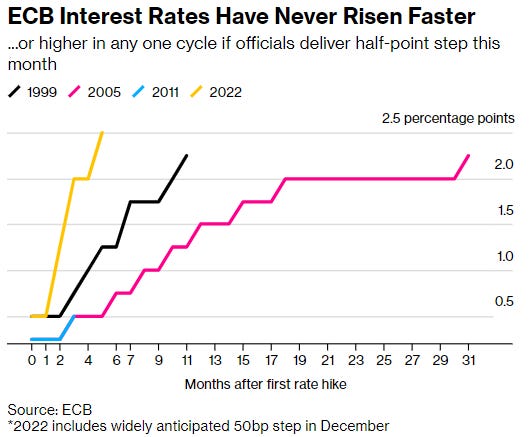

Per quanto riguarda la BCE la discussione è tra 50 e 75 basis points. Il board sembra essere piuttosto diviso anche perché nell’equazione entrerà anche la riduzione del portafoglio a 5000 miliardi di euro di titoli che sono stati acquistati in occasione dei programmi di quantitative easing

Fonte: Bloomberg

Christine Lagarde aveva annunciato che in occasione del meeting di dicembre sarebbero stati presentati i principi che regoleranno l’implementazione del QT. Non è difficile immaginare che, probabilmente, se si va sulla strada della recessione e della crisi energetica, con i diversi paesi europei che ne sono colpiti in misura diversa e con diverse sensibilità rispetto all’inflazione, le prossime decisioni saranno caratterizzate dal caos all’interno del board della BCE.

A questo, inoltre, si aggiunge una nuova emissione netta di titoli di stato stimata in 500 miliardi di euro per il 2023 per far fronte ai costi derivanti dalla crisi energetica. Riduzione degli acquisti della banca centrale e aumento delle emissioni nette dei governi potrebbero molto facilmente dare luogo a problemi in termini di frammentazione dei debiti sovrani. Per questo la BCE farà molta attenzione a procedere con cautela con il QT.

Ondata di freddo in Europa e caos in Gran Bretagna

La notizia del giorno sembra essere l’ondata di freddo che rischia di mettere l’Europa in seria difficoltà sul fronte energetico. In Gran Bretagna i prezzi per l’elettricità day-ahead hanno toccato il record di 674.80 sterline per Mw/h. Il prezzo per l’elettricità tra le 17 e le 18, tipicamente l’ora di picco, ha superato le 25000 sterline. In Germania i prezzi per l’energia day-ahead sono saliti del 33% e in Francia del 40%.

Sempre nel Regno Unito si preannuncia una settimana calda anche sul fronte delle proteste contro l’inflazione con i lavoratori di molti settori che hanno pianificato imponenti scioperi. Si parla dell’utilizzo di militari per garantire il funzionamento di porti e aeroporti.

Naturalmente le trattative vengono osservate con particolare apprensione per quanto riguarda l’effetto sull’inflazione. Il governo ha offerto un aumento medio del 5% ai dipendenti pubblici e, per il momento, si dice indisponibile ad arrivare ad un aumento dell’11% che lascerebbe invariati i salari reali.

Negli ultimi tempi la Gran Bretagna si è rivelata una specie di laboratorio che ha anticipato le tendenze anche nel resto dei paesi d’Europa. Se questo è vero non è difficile immaginare che a breve si registreranno analoghe proteste in altri paesi a fronte del caro prezzi. Diventa quindi fondamentale la velocità di rientro dell’inflazione altrimenti le contrattazioni salariali rischiano di farla diventare più strutturale.