Morning call - 13 dicembre - Volatility ahead!

Oggi è il giorno dell’attesissimo dato sul CPI statunitense

La divergenza tra VIX e S&P 500

Il “pivot” degli analisti

Il giorno del CPI Statunitense

Ci siamo! I prossimi tre giorni saranno cruciali. Oggi il dato sul CPI statunitense, domani la decisione della FED, giovedì quelle di BCE e BOE.

Potenzialmente oggi potrebbe essere il giorno più volatile. Il mercato è infatti estremamente nervoso alla vigilia del rilascio di un CPI che potrebbe confermare o derubricare a rumore i miglioramenti del mese scorso. Tutti gli ultimi rilasci dei dati sull’inflazione hanno dato vita a sessioni estremamente volatili. L’indice S&P 500 ha fatto segnare un +5.5% in occasione dell’ultima sorpresa al ribasso dell’inflazione

Si hanno delle evidenze di rallentamento dei prezzi ma queste sono già incorporate nelle attese degli analisti che vedono il dato YoY in calo al 7.3% dal 7.7%. Difficile quindi stimare un potenziale scostamento dalle attese in un contesto in cui uno o due decimali potrebbero già provocare grossi movimenti.

Il posizionamento di mercato vede gli asset managers quasi unanimemente sottopesati mentre il retail è più costruttivo riguardo alla direzione dei prezzi per il prossimo anno

Fonte: Bloomberg .

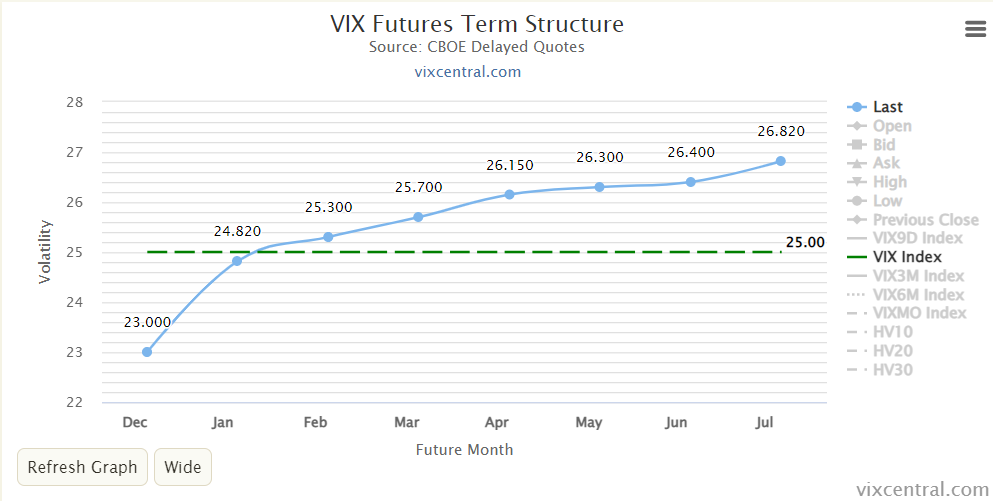

La sessione di ieri è stata anomala e le correlazioni sono risultate distorte rispetto alla dinamica recente. Ha fatto molto discutere il fatto che il VIX sia salito di più di 2 punti portandosi in area 25 in un contesto in cui l’indice S&P 500 è salito dell’1.75%.

È il movimento sincronizzato più rilevante dal 1997. Si tratta di una divergenza che in genere viene interpretata come segnale bearish per il mercato azionario. Effettivamente la configurazione grafica del VIX non appare molto rassicurante ma è possibile anche che vi sia stata una certa distorsione tecnica dati dall’imminenza di un evento ad alta volatilità. Questo potrebbe essere dimostrato dal fatto che il VIX futures front tratta sotto il livello del VIX. In genere, con una curva in contango, dovrebbe essere a premio sul VIX

.

Dal punto di vista dell’effetto di un mercato delle opzioni caricato a pallettoni sul mercato sottostante i movimenti più grossi sarebbero provocati da un dato sul CPI sotto le attese.

Ieri il trading desk di JPM ha assegnato dei possibili range di variazione in caso di dati molto lontani dal consenso. Per un dato sopra il 7.8% (la cui probabilità è stimata al 5%) il movimento al ribasso dell’indice potrebbe essere tra il 4.5 e il 5%. Per un dato sotto il 6.9% (anch’esso stimato con una probabilità del 5%), il movimento al rialzo del sottostante potrebbe essere dell’8-10%.

Il meeting della FED

Altro appuntamento importante è quello di domani con il meeting della la FED. Un rialzo di 50 basis points sembra essere abbastanza scontato. C’è molta attenzione all’atteggiamento di Powell per quanto riguarda il futuro. L’attenzione dei commentatori è focalizzata sull’eventualità di un eventuale “pivot” della politica monetaria. Per il momento non c’è da aspettarsi nessun pivot da Powell. Sappiamo già che la FED sarà propensa a lasciare i tassi elevati anche quando l’economia darà ulteriori segni di rallentamento.

Comincia ad emergere però un certo dissenso all’interno della FED, come certificato ieri da un articolo del WSJ, solitamente molto addentro alle dinamiche della banca centrale. Questo è del tutto normale e credo che avverrà ancora di più per la BCE. La FED non è più così “behind the curve” come alcuni mesi fa e si va verso una possibile recessione. E' chiaro che il consenso per i rialzi si indebolisca. Oggi vedremo quanto Powell riuscirà ad essere hawkish nella conference. Se i toni più pacati dell'ultimo discorso dovessero essere confermati, evidentemente sta venendo a mancare il consenso su un approccio totalmente hawkish.

.

Non credo comunque che chi è bullish dovrebbe sperare in un pivot ora. Probabilmente quello che potrebbe essere una sorta di “sweet spot” per il mercato azionario è il plateau raggiunto dai tassi prima del pivot, specie se questo si materializza a livelli non molto sopra il 5% e con inflazione che rallenta. L’effettiva inversione della direzione della politica monetaria rischia di rivelarsi invece un grande “buy the rumour sell the fact”. Un pivot troppo prematuro, inoltre, potrebbe certificare che l’economia è a tutti gli effetti in recessione oltre a creare apprensioni rispetto a possibili nuovi rialzi dell’inflazione.

Il “pivot” degli analisti

Un pivot sta invece apparentemente avvenendo nelle stime degli analisti. Ieri Marco Kolanovic di JPM, star degli analisti quantitativi e noto perma-bull, ha cambiato la sua allocazione a “moderate” underweight sul mercato azionario prevedendo un re-test dei minimi durante la prima parte del 2023 in un contesto in cui la FED alza i tassi mentre l’economia rallenta. Secondo Kolanovic, l’inasprirsi delle condizioni finanziarie determinerà un deterioramento dei fondamentali mentre l’economia entra in una “mild recession”.