Morning call - 14 dicembre. Ora tocca a Powell.

Inflazione statunitense sotto le attese

Oggi Powell cercherà di contenere gli entusiasmi

Reopening cinese tra euforia e scetticismo

Inflazione statunitense sotto le attese per il secondo mese consecutivo

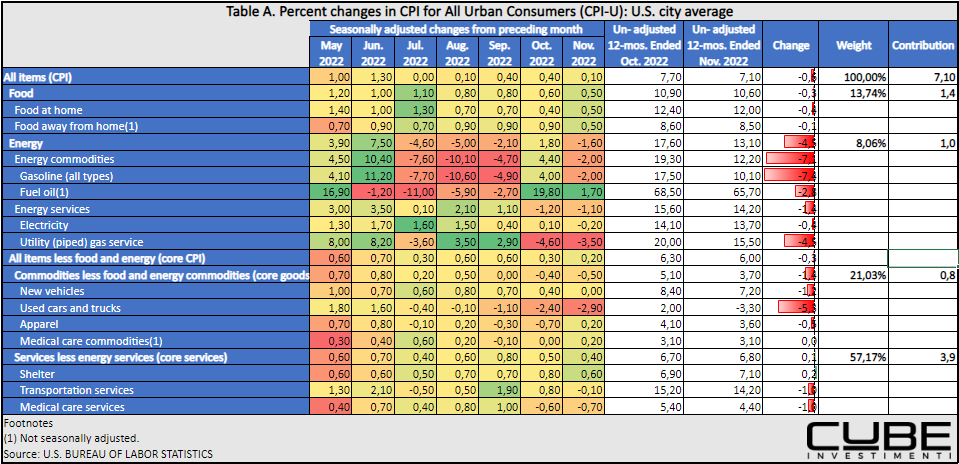

Il primo appuntamento della settimana, forse quello più importante con il CPI statunitense ha fornito un dato sull’inflazione migliore delle attese. Questo è il secondo di seguito quindi è molto significativo anche se, naturalmente, è illusorio pensare che sia tutto risolto.

L’headline number è uscito a +7.1% YoY rispetto ad attese di +7.3%. La parte core è invece uscita a +6% YoY contro attese di +6.1%. Rimane elevata l’inflazione per la componente servizi ma è già noto che riduzioni nel costo degli affitti che si stanno già registrando nell’economia reale filtreranno nel calcolo del CPI solo con un certo lag temporale.

La reazione dei mercati è stata inizialmente esuberante per poi ridimensionarsi notevolmente nel corso della giornata. Tra le cause del ritracciamento la presa di profitto da parte di chi aveva fatto scommesse a breve termine su un dato migliore del previsto e l’attesa per l’esito della riunione della FED.

Ciò che è in gioco non è l’ampiezza del rialzo che ormai dovrebbe essere quasi sicuramente di 50 bp quanto l’atteggiamento di Powell. La FED non vuole un allentamento delle condizioni finanziarie e userà la comunicazione per tentare di contenere l’esuberanza dei mercati.

Ci troviamo nella paradossale situazione in cui da qualche mese i problemi principali della banca centrale sono la forza del mercato del lavoro o eventuali temporanei recuperi del mercato azionario.

Tutto si giocherà sul tasso terminale e su quanto tempo si prevede che i tassi rimarranno elevati.

Riguardo al primo punto, è quasi scontato che i dot.plots che vengono presentati ogni trimestre dai membri del board della FED vedranno un tasso terminale superiore al 4.6% che era indicato a settembre

.

Riguardo invece al secondo punto, Powell dirà che l’esperienza passata insegna che è molto pericoloso fermarsi troppo presto nella restrizione monetaria e che i tassi potrebbero rimanere elevati per un tempo più lungo rispetto a quanto il mercato non si aspetti.

Quanto a sorprendere significativamente il mercato dal lato hawkish credo che ci siano due aspetti da considerare:

Tutto sommato, non si può negare che, sebbene siamo ancora lontanissimi dal 2%, in quest’ultimo periodo le cose sono andate meglio del previsto. Diventare molto più hawkish in questo momento sarebbe un po’ anacronistico a meno che non si dichiari che il target diventa la restrizione delle condizioni finanziarie a prescindere da tutto il resto.

Un Powell falco è atteso da tutti. Nessuno si aspetta una svolta dovish a seguito dei dati di ieri. Per superare le attese ci vuole qualcosa di veramente forte che difficilmente potrebbe venire dalla traiettoria dei tassi. Si potrebbe forse pensare ad un’accelerazione del QT, ma 95 miliardi al mese sono già un passo estremamente accelerato su un meccanismo di cui la FED non conosce a fondo le implicazioni su economia e mercati.

Molto più interessante sarà ascoltare dal presidente Powell se ci sono dei criteri che guideranno il rallentamento ed eventualmente la fine dei rialzi o degli obiettivi che la FED si pone prima di considerare la restrizione sufficiente. Una sorta di forward guidance sulla base dei dati sarebbe senz’altro una novità.

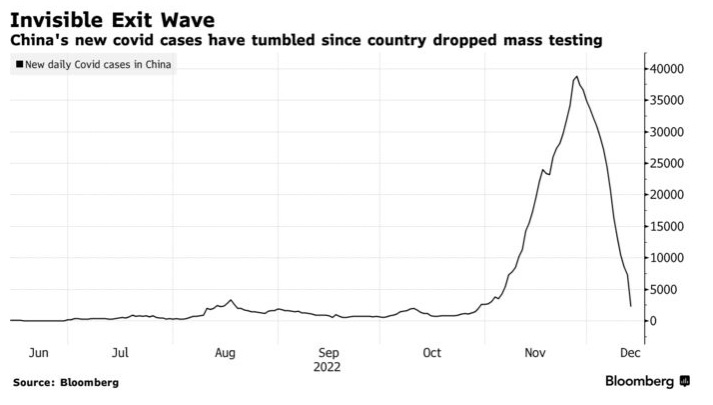

Reopening cinese tra euforia e scetticismo

Per quanto riguarda il reopening cinese il governo ha annunciato che smetterà di fornire il numero dei casi asintomatici. È abbastanza impressionante la velocità con cui sono state rimosse molte delle misure della politica di tolleranza zero. L’euforia dei mercati è ora però temperata dal timore che la riduzione del numero di casi sia dettata solo dalla riduzione del numero di test e che la situazione del sistema sanitario nel paese possa essere invece essere molto peggiore di quella descritta dalle statistiche ufficiali.

Fonte: Bloomberg Questo ha contenuto nei giorni scorsi il prezzo del petrolio che è però rimbalzato dall’area 70 dollari che per il momento rappresenta un supporto importante e che è l’area intorno alla quale il governo statunitense ha detto di voler ricostituire le riserve. Si tratta di un buon “trade” per l'amministrazione americana che quest’anno ha venduto 180 milioni di barili di riserve strategiche ad un prezzo medio di 96.25 dollari. Non che da parte statunitense si veda con sfavore una discesa del petrolio ma acquisti sono necessari per rifornire le riserve strategiche che sono pericolosamente scese in modo molto significativo e per dare un floor ai prezzi non scoraggiare gli investimenti dei produttori domestici.

L’attività delle banche centrali ha assunto un ruolo di fondamentale importanza per comprendere il funzionamento dei mercati moderni. La pervasività della loro azione è molto aumentata a partire dalla crisi del 2008 e ancora oggi una eventuale “normalizzazione” delle loro politiche può avere effetti profondi sui mercati.Per questo abbiamo ideato un corso per aiutarti a comprendere cosa fanno le banche centrali, come le loro decisioni vengono implementate e quali sono gli effetti.

In particolare, i temi trattati saranno:

Gli obiettivi delle banche centrali.

Strumenti di politica monetaria e meccanismo di trasmissione.

Cos’è la moneta? Chi crea la moneta?

I limiti alla creazione di moneta.

Implementazione della politica monetaria pre e post 2008.

Meccanica ed effetti del Quantitative Easing.

Meccanica del Quantitative Tightening e prospettive future della “normalizzazione”.

La questione delle perdite delle banche centrali

Il corso si svolgerà in due sessioni Lunedì 19 dicembre e Martedì 20 dicembre dalle 17.00 alle 19.00 al costo di 119 euro totali.

Questo il link per l’iscrizione https://register.gotowebinar.com/register/4590550534100503901Per ulteriori informazioni scrivi a info@cubeinvestimenti.it