Morning call - 24 Novembre

Indici ancora al rialzo a Wall Street sulla scia di PMI più deboli delle attese

Le minute della FED sono lette come più dovish delle attese

In Europa ci si avvia verso un altro accordo al ribasso sul cap al prezzo del petrolio russo

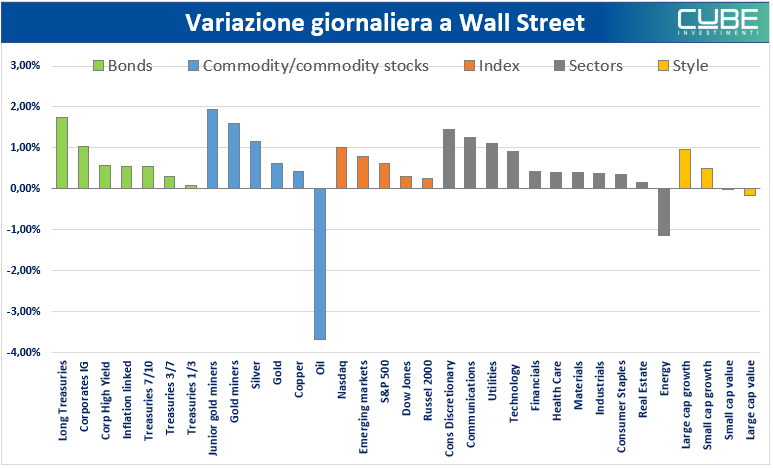

Indici ancora al rialzo ieri a Wall Street e rendimenti dei titoli al ribasso nell’illiquidità di una sessione prefestiva (oggi è il Thanksgiving) che ha favorito l’ulteriore squeeze di posizioni corte .

Il primo impulso al movimento è venuto da un PMI sotto le attese. Sia l’attività manifatturiera che i servizi hanno mostrato segni di contrazione al ritmo più veloce dal maggio 2020. Il rallentamento dell’attività, in questo momento, è salutato con favore dai mercati

.

Insieme alle nuove notizie di chiusure e disordini in Cina legati al Covid, questi dati che testimoniano un peraltro atteso rallentamento economico hanno spinto al ribasso petrolio e rendimenti dei titoli di stato in una sorta di “recession trade”.

Gli indici sono però saliti. In futuro potrebbe non essere così ma, per il momento, visto che la preoccupazione principale è rallentare l’azione della FED, siamo in un contesto in cui bad news is good news.

Questo tipo di reazione aiuta a mettere in prospettiva la questione “hard landing” (recessione pesante) o “soft landing” (rallentamento o recessione leggera) di cui tanto si parla in questi giorni e che spesso non tiene conto del fatto che economia e mercati non sono la stessa cosa. Una recessione forte sarebbe naturalmente negativa per i mercati nel lungo periodo ma, per quanto riguarda la reazione nell’immediato, evidenze di hard landing potrebbero causale un iniziale violento squeeze al rialzo delle posizioni corte per poi lasciare spazio ad una discesa dei mercati una volta esaurito il flusso di ricoperture. Evidenze di soft landing terrebbero invece il mercato nel range con la possibilità di spingerlo al ribasso se la prospettiva di tassi alti a lungo si allunga.

L’anello attraverso il quale dati deboli USA si traducono in un rialzo degli indici è, in questo momento, il tasso di cambio. L’eurusd è tornato sopra 1.04 e questo alleggerisce la pressione dei mercati. La forza del dollaro è causa di notevole stress per i mercati globali e fenomeni di risk-on si accompagnano sempre in questi giorni a flessioni del dollaro.

.

Il secondo impulso al rialzo è arrivato dalle minute della FED che sono state interpretate in modo sostanzialmente dovish anche se, a ben guardare, non aggiungono più di tanto a quello che si sapeva già. In particolare, è stata giudicata con favore la parte in cui si dice che:

“A substantial majority of participants judged that a slowing in the pace of increase would soon be appropriate,”.

È ormai abbastanza assodato che la FED vuole rallentare il passo dei rialzi. Essendo molto meno “behind the curve” rispetto ad alcuni mesi fa questo approccio è anche abbastanza ragionevole.

Probabilmente, ad influenzare la percezione degli investitori in senso dovish, è stato il senso di quasi unanimità nei confronti di questa posizione che invece traspare meno dalle dichiarazioni dei singoli membri del board in questi giorni.

Si conferma comunque il fatto che era già emerso nella conferenza di Powell seguita all’ultimo meeting che i membri della FED ora si aspettano un tasso terminale più alto rispetto a quel 4.60% che avevano indicato in occasione del meeting di settembre.

Aumenta l’aspettativa di recessione per il prossimo anno da parte del board ed anche questo, nell’attuale psicologia perversa degli investitori, è stato probabilmente interpretato in termini positivi.

Oggi gli Stati Uniti sono chiusi. Si prepara un’altra sessione illiquida. I livelli chiave in questo momento sono la grande resistenza a 4100 sull’indice S&P 500 e l’area 1.05 in eurusd. Un ulteriore squeeze delle posizioni corte è possibile ma è molto probabile che molti vogliano prendere profitto prima del discorso di Powell del 30, quindi tra domani e l’inizio della prossima settimana. Nel caso i mercati si mantengano forti è infatti molto probabile che Powell si mostri ancora decisamente falco.

In Europa intanto sembra ci si stia avviando ad un altro accordo al ribasso sul cap al prezzo del petrolio russo in area 65/70 dollari, mentre in passato si era parlato anche di livelli intorno a 40 dollari. I termini sembrano quindi favorevoli per Mosca. Questo segue ad un altro cap assolutamente inadeguato sul prezzo del gas di cui abbiamo parlato nel commento di ieri.

Buona giornata e Happy Thanksgiving