Continuano i dati economici deboli dalla Cina

PIL italiano inaspettatamente in calo

Inflazione core europea sopra le attese

Ancora dati deboli dalla CinaAncora dati economici deboli dalla Cina con il Caixin manufacturing PMI che è uscito a 49,2, sotto le attese che lo vedevano a 50,1. Il valore delle vendite di nuove case, inoltre, è sceso del 33% rispetto ad un anno fa. È un tema che si sta ripetendo quello di dati sotto le attese dalla Cina, anche se Cina e mercati emergenti in generale sono stati tra i migliori performer di luglio. Il CSI 300 cinese è salito del 5.25% e l’Hang Seng di oltre il 7%.

C’è infatti l’impressione che le misure messe in pista da Pechino non siano dei game changer ma comunque è indubbio che il governo abbia assunto un atteggiamento molto più pro-mercato e meno ostile verso alcuni settori, tra cui le imprese della tecnologia. Per i mercati emergenti c’è anche la percezione che le banche centrali siano già avviate sulla via della riduzione dei tassi. Il grande problema per la Cina rimane quello dell’invecchiamento demografico, per cui il tema della mancanza di domanda per l’edilizia residenziale rischia di diventare strutturale.

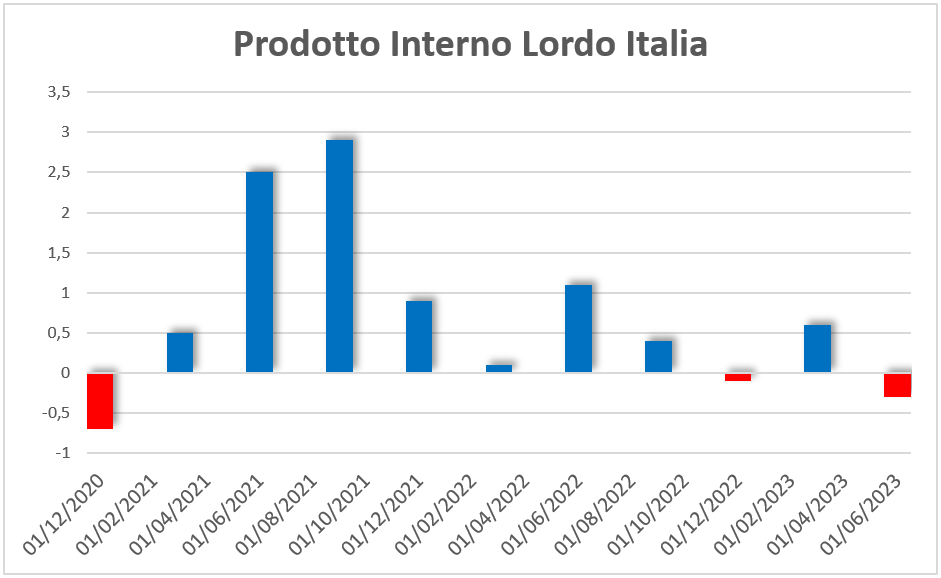

PIL italiano in contrazione

Sul fronte dei dati economici la notizia di ieri è stata l’inaspettata contrazione del PIL italiano che è uscito a -0,3%. La contrazione è dovuta ad un calo della domanda domestica con le esportazioni che non hanno contribuito alla crescita. Particolarmente deboli agricoltura e industria.

I servizi dovrebbero tenere meglio con i media che continuano a parlare di esplosione del turismo ma, anche qui, i numeri che arrivano in real time da molte località di mare parlano invece di un calo vistoso rispetto allo scorso anno. Forse meglio le città. Dopo quelli provenienti dalla Germania, si tratta di altri dati economici che mostrano un rallentamento in Europa.

La BCE dovrà soppesare questi dati con quelli provenienti dall’andamento dei prezzi che ieri invece hanno visto un’inflazione core sopra le attese al 5,5%, contro un 5,4% atteso. La cosa più probabile per la BCE, stando anche alle affermazioni di ieri di Christine Lagarde, sembra essere una pausa al prossimo meeting per poi rivalutare la situazione in autunno.

Continua intanto a performare bene l’energia. Si tratta di un tema dimenticato dopo i rialzi dello scorso anno e il calo dei primi mesi del 2023 su cui quasi tutti sono sottopesati e che potrebbe continuare a fare bene, anche eventualmente in caso di correzione degli indici generali.

Ieri è stato l’ultimo giorno del mese. Il grafico riporta le performances di luglio.

Bonds: il credito continua a fare meglio dei titoli di stato. Non c'è quell'allargamento degli spread che molti prevedevano nell’anticipazione di un rallentamento economico. I bilanci delle imprese continuano ad essere solidi grazie al funding fatto negli scorsi anni a tassi estremamente convenienti. Per i governi vi è invece un’enorme mole di debito, cresciuto a dismisura durante la pandemia, da rifinanziare.

Commodities: il petrolio sale di più del 15% ma fanno bene anche tutte le altre commodities. Si tratta di un trade che tutti avevano abbandonato dopo le perdite dei primi mesi del 2023 ma che potrebbe continuare a sorprendere in positivo.

Settori: è proprio l'energia il settore che fa meglio seguito dal settore communications che è stato sostenuto dalle performance di Meta e Google che hanno fatto registrare buoni risultati per quanto riguarda la pubblicità digitale.

Indici: performano bene Hong Kong e Cina nell'attesa di nuove misure di stimolo da parte di Pechino. Gli emerging markets si avvantaggiano anche del fatto che le banche centrali sono già sulla via della riduzione dei tassi. Fa bene anche Milano.

Factors: continua ad aumentare la partecipazioni ai rialzi e questo avvantaggia le small cap che prima erano rimaste indietro e che, essendo più cicliche, beneficiano anche delle aspettative di soft landing che ormai sono diventate abbastanza di consenso.