Quando il mercato più grande del mondo è a rischio implosione

Gli ulteriori rialzi dei rendimenti di questa settimana hanno messo sotto pressione il mercato dei Treasuries che è diventato particolarmente illiquido

Un rapporto del Financial Stability Board di questa settimana fa notare come “the growth in outstanding debt combined with the greater use of government bonds by some investors for trading and hedging strategies or liquidity management purposes may have increased sensitivity to shocks. Dealers have lower risk warehousing capacity to support intermediation compared with the size of trade flows especially in stress, while non-bank liquidity providers – such as principal trading firms (PTFs) – do not appear to sufficiently increase market-making in stress.” https://www.fsb.org/wp-content/uploads/P201022.pdf

Abbiamo cioè dei mercati dei titoli di stato governativi cresciuti a dismisura e verso i quali una grande quantità di investitori di ogni tipo si rivolge in periodi di stress che però sono diventati al tempo stesso fragili perché gli intermediari hanno visto ridotta nel tempo la loro capacità di fornire liquidità. Nulla di più pericoloso.

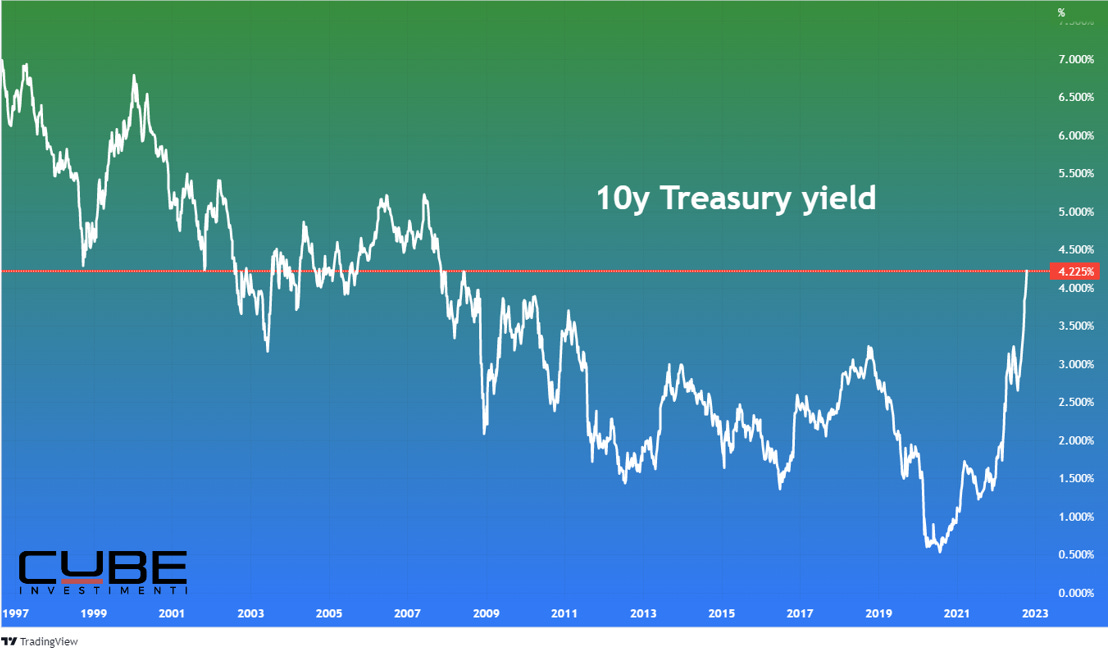

Si dice spesso in questo periodo che le banche centrali alzeranno i tassi “until something breaks”. Nella mattinata di venerdì si è avuta l’impressione che fosse proprio il mercato più grande e importante del mondo, quello dei Treasuries, ad essere sul punto di rompersi sotto il peso di un cocktail micidiale di inconsueta illiquidità, vendite da parte delle altre banche centrali, aspettative di rialzi dei tassi, quantititative tightening. Il rendimento a 10 anni era salito sopra il 4.30% e sembrava sul punto di strappare al rialzo.

A quel punto la Federal Reserve ha deciso forse che non era il caso di testare che cosa succede quando un mercato enorme come quello dei Treasuries diventa disfunzionale. Il caso britannico aveva già mostrato come, in presenza di movimenti disordinati dei prezzi, i problemi possono scoppiare inaspettati in qualsiasi parte del sistema finanziario e la banca centrale risulta poi costretta a scendere in campo.

È stato quindi affidato al Wall Street Journal, che in questo periodo funziona come una sorta di organo di informazione non ufficiale che la FED usa per comunicare le sue intenzioni ai mercati, il compito di segnalare una specie di “soft pivot” della politica monetaria. https://www.wsj.com/articles/fed-set-to-raise-rates-by-0-75-point-and-debate-size-of-future-hikes-11666356757 La reazione è stata una immediata risalita degli indici ed un ritracciamento dei rendimenti rispetto ai massimi.

L’articolo del Wall Street Journal ipotizza che, dopo un alto rialzo di 75 basis points al prossimo meeting dell’1 e 2 novembre, la FED possa rallentare con un rialzo di 50 basis points a dicembre per poi valutare qual è l’effetto dei rialzi effettuati fino ad ora sull’economia reale.

Non si tratta certo di un “liberi tutti” ma rappresenta certamente una visione leggermente meno hawkish rispetto a quella costantemente comunicata dalla banca centrale nell’ultimo periodo. Dopo l’articolo del WSJ, anche alcuni membri del board della FED, hanno affermato che non si vuole correre il rischio di restringere troppo la politica monetaria.

Si tratta di una svolta importante? Diciamo che si tratta di una sorta di “fine tuning” della comunicazione da parte della FED. Senza dubbio vi è il riconoscimento che, se la FED non si preoccupa troppo di un ribasso del mercato azionario, almeno finché non diventa disordinato, non può invece permettersi un’implosione del mercato dei Treasuries che invece ha una valenza molto più sistemica.

Quello dell’illiquidità è un problema enorme, colpevolmente ignorato dalle banche centrali. Se prevedere l’andamento dell’inflazione è oggettivamente difficile, il deterioramento della liquidità negli ultimi anni era sotto gli occhi di tutti. E’ un problema con cui ci dovremo confrontare nei prossimi mesi in quanto rende i mercati incapaci di aggiustarsi senza rompersi rispetto ai movimenti senza precedenti che stiamo vedendo e, come abbiamo visto in UK e, in misura più soft negli USA, questo obbliga alla fine le banche centrali ad intervenire per smussare quei movimenti che rischiano di far saltare i meccanismi che regolano i mercati stessi.

Nel corso della settimana Mark Cabana di Bofa aveva scritto che “We believe the UST market is fragile and potentially one shock away from functioning challenges” arising from either “large scale forced selling or an external surprise,”.

Il mercato dei Treasuries era cioè, secondo gli analisti di Bofa, ad un solo shock di distanza da potenziali gravi disfunzioni. La comunicazione della FED è intervenuta probabilmente per rallentare la velocità con cui ci stavamo avviando al punto di rottura.

Grazie mille per l'articolo e per il link allo studio; mette ordine a quello che è successo gli ultimi giorni e chiarisce quanto letto negli articoli citati

Ineccepile Lorenzo. Grazie