Peggiore giornata per il Nasdaq da febbraio

L’effetto della scadenza delle opzioni e del rebalancing del Nasdaq

Il rialzo dei rendimenti e il rafforzamento del dollaro

Giornata pesante per il Nasdaq

Quella di ieri è stata una giornata di ribassi sia per il mercato azionario sia per quello dei titoli di stato. Non hanno aiutato i risultati non brillanti delle società della tecnologia con Tesla che ha perso oltre il 10% e Netflix che ha perso il 9%. L’indice Nasdaq ha perso oltre il 2%.

Questo ribasso coincide con due eventi rilevanti.

La scadenza delle opzioni di oggi in cui 2400 miliardi di dollari di nozionale giungeranno a scadenza

Il rebalancing del Nasdaq che ha lo scopo di ridurre la concentrazione sui titoli a maggiore capitalizzazione.

Per quanto riguarda il primo aspetto, visto che le opzioni che vengono a scadenza sono anche molte call che erano state vendute dai clienti, questo rimuove molto del gamma positivo dei market makers. Quando sono in questa condizione i market makers devono comprare basso e vendere alto per tenere hedgiati i propri book. Questo comprime la volatilità del mercato. Venendo a scadere parte dei contratti di opzione che alimentano questo meccanismo, potremmo vedere più volatilità sugli indici (https://cubeinvestimenti.it/delta-hedging-come-il-mercato-delle-opzioni-influenza-il-suo-mercato-sottostante/).

Per quanto riguarda il ribilanciamento del Nasdaq, questo comporta dei flussi rilevanti da parte dei gestori passivi per riportare i propri portafogli in linea con il benchmark ma, come spesso succede, quando questo tipo di meccanismi di ribilanciamento è noto a tutti, i suoi effetti sono probabilmente già in buona parte nei prezzi.

Fonte: Goldman Sachs

A parte questi due fattori, credo che comunque il movimento di ieri sia frutto di una grande rotazione di settori. In coincidenza con il rilascio delle trimestrali delle società della tecnologia per le quali l’asticella sembra essere abbastanza alta e dopo un rally come quello che abbiamo visto, molti preferiscono prendere profitto per entrare in settori quali industriali, healthcare, small cap. Ieri il Dow Jones ha addirittura chiuso positivo. Nel grafico la dinamica degli indici nell’ultima settimana.

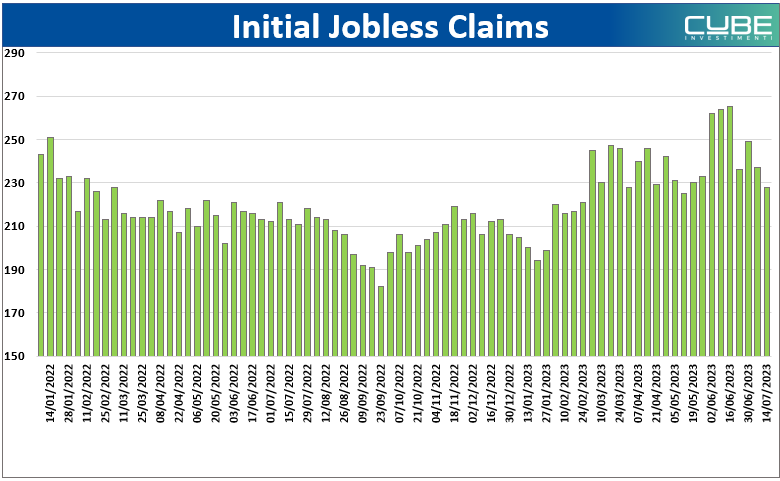

A pesare sulla parte growth del mercato azionario è stato anche il rialzo dei rendimenti dei Treasuries che sono saliti di circa 10 basis points su tutta la curva. I dati sul mercato del lavoro hanno evidenziato ancora richieste settimanali di sussidi di disoccupazione sotto le attese, a conferma di un mercato del lavoro ancora forte che potrebbe portare la FED ad intestardirsi ulteriormente con politiche restrittive.

Nel grafico si vede come le richieste di sussidi di disoccupazione settimanali siano tornate a scendere dopo quello che sembrava l'inizio di un aumento nelle scorse settimane.

In realtà, come già abbiamo avuto modo di ricordare, credo che i dati c’entrino poco con l’andamento dei rendimenti mentre a questo punto entra in gioco il fatto che i paesi devono rifinanziare un debito pubblico esploso durante la pandemia con banche centrali che non comprano più.

Il rialzo dei rendimenti statunitensi ha comportato anche un rafforzamento del dollaro che si è riportato in area 1.1130 contro euro. L’euro sembra un po’ ipercomprato all’interno dell’area 1.12/1.13 e questo rende probabile un ritracciamento fino a 1.09/1.10. Il ribasso di ieri è in linea con il nuovo aumento del differenziale dei tassi che si è registrato negli ultimi giorni.

Sul dollaro c’è sempre anche l’incognita Bank of Japan che si riunisce il 27/28 luglio. Non sono attese variazioni della politica monetaria in quanto Ueda ha definito gli attuali aumenti dei prezzi insostenibili ma non è escluso che, in uno dei prossimi meeting, non possa esservi una apertura ad una prudente normalizzazione a fronte di un’inflazione che comunque è ancora al 3.3%. Il mercato domestico, ma anche quelli globali, sarebbero estremamente sensibili ad ogni, anche minima, variazione della politica monetaria giapponese.