Buongiorno,

Ieri si è chiuso all’insegna del risk-on un semestre senza dubbio tumultuoso. L’incertezza generata da Trump con le tariffe decise il 2 aprile aveva innescato un drawdown di quasi il 20% per l’indice S&P 500.

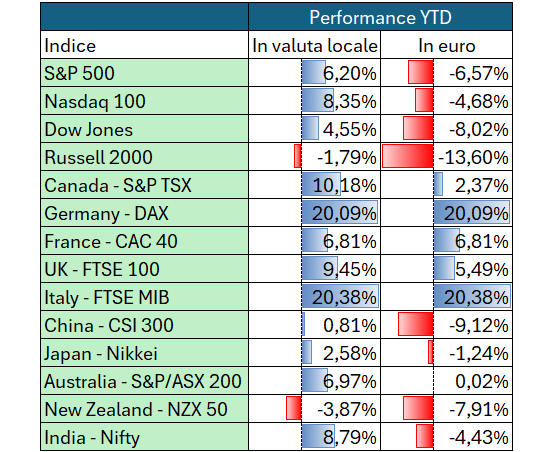

Il recupero dopo la decisione di sospendere i dazi fino al 9 luglio è stato però repentino e la chiusura mensile di ieri ha completato una perfetta figura bullish dopo il gigantesco hammer di aprile. L’indice S&P 500 è ora positivo di oltre il 6% da inizio anno.

Ciò che ha indotto Trump a sospendere l’imposizione dei dazi sono stati alcuni episodi di “sell America”, vendite cioè contemporanee di dollaro, Treasuries e azioni statunitensi.

Nell’ultimo periodo non ci sono più state vendite contemporanee di asset statunitensi. Sono tornati i compratori in borsa e la sottoperformance di inizio anno rispetto all’Europa si è ridotta. Il dollaro ha continuato però a deprezzarsi e, per l’investitore europeo, la performance da inizio anno non hedgiata degli indici di Wall Street continua ad essere decisamente negativa.

Il tasso di cambio dell’euro contro il dollaro si è riportato a quota 1,18, per un guadagno di quasi il 14% da inizio anno. Il deprezzamento del dollaro, uno degli obiettivi dichiarati dell’amministrazione Trump, è stato perseguito anche attraverso le pressioni su Powell per abbassare i tassi ventilando la possibilità di scegliere in anticipo il prossimo presidente della FED che possa già influenzare le aspettative sui tassi prima dell’inizio del suo mandato a maggio 2026.

Il cambio euro/dollaro si è riportato praticamente sulla media degli ultimi 25 anni, ma la rapidità del suo movimento ha sorpreso molti.

Vale la pena notare la particolarità di come questo deprezzamento del dollaro si sia realizzato anche in presenza di una BCE che continuava a tagliare i tassi mentre la FED li teneva invariati. L’andamento del differenziale avrebbe dovuto favorire il dollaro ma i flussi di vendita sul biglietto verde per ridurre il rischio concentrazione da parte di molti investitori internazionali hanno avuto la meglio.

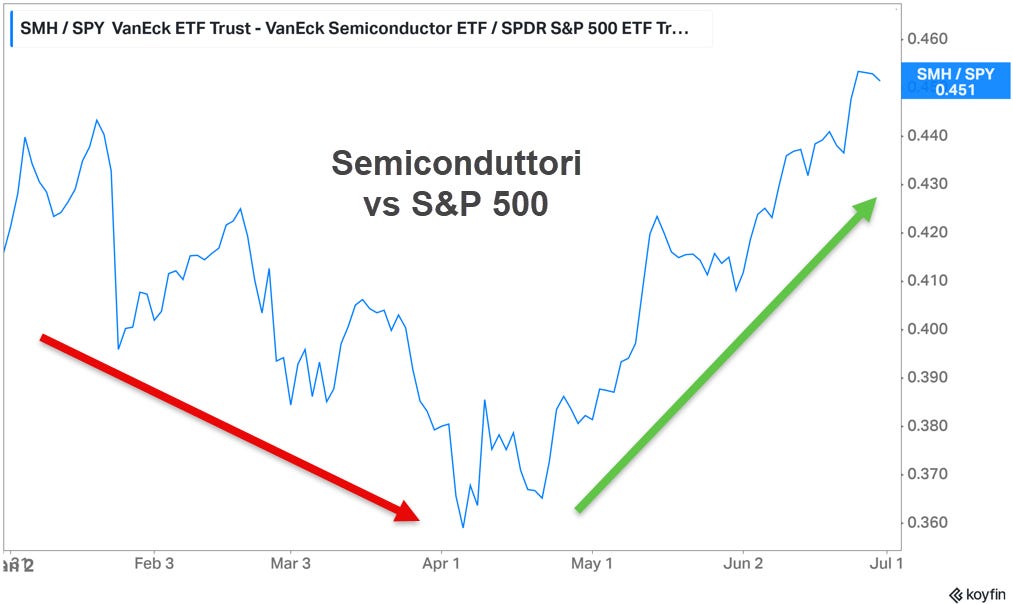

Per quanto riguarda i mercati azionari, da segnalare senza dubbio il ritorno della leadership dei semiconduttori che, nei mercati attuali, costituiscono certamente un importante leading indicator. Il tema dell’intelligenza artificiale aveva sofferto a inizio anno a seguito della vicenda Deep Seek ma ora è tornato al centro degli acquisti da parte degli investitori.

Più contrastato invece l’andamento delle Mag 7 che hanno visto il prepotente ritorno di Nvidia e la sovraperformance di Meta, che sta conducendo una delle campagne di recruiting più aggressive mai viste nel settore dell’intelligenza artificiale. Sottoperformano invece Apple, che sembra invece non essere molto innovativa nel settore AI, e Tesla, vittima della sovraesposizione politica di Musk.

Questi contenuti sono di esclusiva proprietà di Ippoliti@Partners, P.I. 02790860429 e sono intesi per USO PERSONALE. Non è consentito di riprodurre, distribuire, modificare, pubblicare tali contenuti se non in seguito ad esplicita autorizzazione dell’autore.

I contenuti di queste note e le opinioni espresse non devono in nessun caso essere considerati come un invito all’investimento. Le analisi non costituiscono mai una sollecitazione all’acquisto o alla vendita di qualsivoglia strumento finanziario.

Queste note hanno per oggetto analisi finanziarie e ricerca in materia di investimento. Qualora vengano espresse delle raccomandazioni, queste hanno carattere generale, sono rivolte ad un pubblico indistinto e mancano dell’elemento della personalizzazione.

Sebbene frutto di approfondite analisi, le informazioni contenute in queste note possono contenere errori. Gli autori non possono in nessun caso essere ritenuti responsabili per eventuali scelte effettuate dai lettori sulla base di tali informazioni erronee. Chi decide di porre in essere una qualsiasi operazione finanziaria sulla base delle informazioni contenute nel sito lo fa assumendone la totale responsabilità.