Rendimenti ancora al rialzo ma indici azionari trainati al rialzo dalla tecnologia

Grande rialzo di Nvidia prima della trimestrale

Powell potrebbe ipotizzare che i tassi reali di equilibrio siano più alti

Rendimenti su nuovi massimi ma Nasdaq al rialzo

Quelli di ieri è stata una giornata molto singolare a Wall Street. I rendimenti dei titoli di stato sono saliti su nuovi massimi con il 10 anni che ha chiuso a 4.35% ma gli indici azionari hanno recuperato trainati proprio dalla tecnologia, cioè il un settore growth che dovrebbe risentire particolarmente del rialzo dei tassi. Il Nasdaq ha chiuso al rialzo dell’1.5%.

Nvidia ha guadagnato l’8.5%. Gli investitori sembrano molto fiduciosi prima dei dati di mercoledì mentre gli analisti continuano ad alzare il target di prezzo. Come al solito, dopo un guadagno del 220% quest’anno, le opinioni si adattano all’andamento dei prezzi, non il contrario. Nvidia è sicuramente una delle società vincenti per quanto riguarda il tema AI ma certamente ora il mercato ha alzato di molto l’asticella delle aspettative.

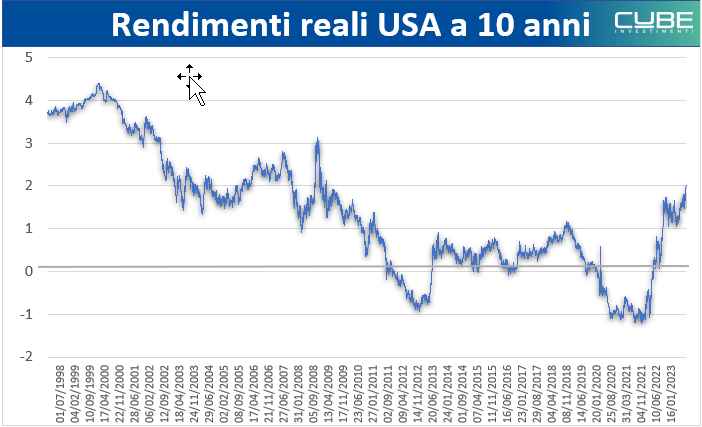

I rendimenti reali del Treasury a 10 anni sono saliti sopra il 2% e questo ha portato molti ad ipotizzare che il discorso di Powell a Jackson Hole potrebbe toccare proprio il tema dei tassi reali di equilibrio.

Il tema è il seguente. Il tasso reale di equilibrio di lungo termine o r* o r-star è quel teorico tasso al quale l’economia opera in equilibrio, in assenza cioè di pressioni inflazionistiche o deflazionistiche quando la FED raggiunge i suoi obiettivi di stabilità dei prezzi e massima occupazione.

La banca centrale ottiene l’effetto di raffreddare l’economia e contenere l’inflazione portando i tassi reali sopra il livello di equilibrio di lungo termine, e viceversa.

Si tratta di un livello teorico non osservabile direttamente e piuttosto sfuggente. Il dibattito si sta però concentrando su questo punto ed effettivamente, visto che la FED non può più usare gli argomenti hawkish dell’anno scorso in quanto ormai poco efficaci, potrebbe essere aperto un nuovo fronte sui tassi reali. Ieri Nick Timiraos, la “voce” della FED al WSJ, ha scritto un articolo proprio su questo argomento.

Fino a poco tempo fa si riteneva che i tassi reali di equilibrio fossero piuttosto bassi. Un’economia cresce se ci sono più persone che producono o se i lavoratori sono più produttivi. Invecchiamento della popolazione e produttività stagnante deprimono le aspettative di crescita. Una popolazione che invecchia, inoltre, produce una minore domanda di fondi per finanziare investimenti produttivi e aumenta la quantità di risparmio in cerca di remunerazione, questo tende a comprimere i tassi. Le stime di lungo periodo vedono i tassi intorno al 2.5%. Con un’inflazione al 2% questo significa un tasso reale di equilibrio intorno allo 0.50%.

Ora, vista la forza dell’economia anche con tassi più elevati, si suppone invece che il tasso reale di equilibrio possa essere più alto. Questo anche sulla scia di deficit elevati di bilancio elevati e guadagni di produttività resi possibili dall’intelligenza artificiale.

Si tratta di un discorso verosimile? In realtà, ipotizzare un aumento della produttività grazie all’intelligenza artificiale non è del tutto inverosimile. Rimane però il problema di una dinamica demografica sfavorevole oltre al fatto che una enorme mole di debito improduttivo accumulato in questi anni rischia di pesare sulle potenzialità di crescita futura.

Sarei quindi piuttosto scettico sul fatto che le prospettive di crescita economica di lungo periodo siano mutate significativamente nell’ultimo periodo. Mi sembra, come al solito, che le idee di analisti e banche centrali vengano plasmati dalla dinamica dei prezzi. Come abbiamo detto nei giorni scorsi, ora dobbiamo giustificare rendimenti al rialzo e per farlo rischiamo di creare un consenso eccessivo riguardo alla crescita economica usando anche, eventualmente, l’argomento di tassi di equilibrio più elevati.

Si tratta di un argomento che Powell potrebbe riprendere per rendere il suo discorso più efficace in ottica hawkish. Un rialzo delle stime del tasso reale di equilibrio di lungo termine non sarebbe preso bene dal mercato in quanto implicherebbe una politica monetaria strutturalmente più restrittiva. Si tratta però di speculazioni molto teoriche.

Non dimentichiamo la big picture. L’effetto della restrizione monetaria sull’economia è risultato molto ritardato rispetto alle aspettative soprattutto per effetto di politiche fiscali estremamente espansive che abbiamo visto in occasione della pandemia e che potremmo continuare a vedere andando verso le elezioni statunitensi.

Un effetto della fine dell’accomodamento monetario però ci sarà, probabilmente verso la fine dell’anno o all’inizio del 2024 quando il risparmio in eccesso delle famiglie andrà ad esaurirsi e questo produrrà un rallentamento.

I rendimenti potrebbero però mantenersi piuttosto elevati a causa della grande offerta di titoli pubblici e della normalizzazione giapponese. Soprattutto l’Europa appare a rischio di gap al rialzo dei rendimenti.

Non è facile prevedere lo sviluppo dello scenario attuale, che è assolutamente inedito rispetto al passato, ma non mi stupirebbe che le banche centrali in qualche modo ricominciassero a comprare bond in un futuro non troppo lontano.

Questi contenuti sono di esclusiva proprietà di Ippoliti@Partners, P.I. 02790860429 e sono intesi per USO PERSONALE. Non è consentito di riprodurre, distribuire, modificare, pubblicare tali contenuti se non in seguito ad esplicita autorizzazione dell’autore.I contenuti di queste note e le opinioni espresse non devono in nessun caso essere considerati come un invito all’investimento. Le analisi non costituiscono mai una sollecitazione all’acquisto o alla vendita di qualsivoglia strumento finanziario.

Queste note hanno per oggetto analisi finanziarie e ricerca in materia di investimento. Qualora vengano espresse delle raccomandazioni, queste hanno carattere generale, sono rivolte ad un pubblico indistinto e mancano dell’elemento della personalizzazione.

Sebbene frutto di approfondite analisi, le informazioni contenute in queste note possono contenere errori. Gli autori non possono in nessun caso essere ritenuti responsabili per eventuali scelte effettuate dai lettori sulla base di tali informazioni erronee. Chi decide di porre in essere una qualsiasi operazione finanziaria sulla base delle informazioni contenute nel sito lo fa assumendone la totale responsabilità.