L'esplosione del gamma che rende il mercato azionario random

Nell'ultimo periodo vi è stato un aumento significativo del trading di opzioni a breve il cui hedging da parte dei market makers ha un impatto determinante sui movimenti del mercato sottostante

I movimenti giornalieri del mercato azionario in quest’ultimo periodo sembrano in molti casi rispondere a logiche piuttosto random con improvvisi rialzi o ribassi poco giustificabili da notizie o fondamentali. Questo tipo di comportamento è favorito dall’aumento del trading in opzioni a breve (le opzioni per scadenza fino a 1 giorno sono salite fino al 60% del totale) per cui il gamma e quindi l’attività di hedging richiesta ai market makers è massima.

Fonte: Nomura

IL DELTA HEDGING

Semplificando al massimo il meccanismo, vediamo quindi come il mercato delle opzioni può influenzare l’andamento del suo mercato sottostante. In particolare, questo effetto sul mercato sottostante deriva dal fatto che alcuni investitori istituzionali fanno hedging del delta del book di opzioni.

Vediamo che cosa vuol dire con un semplice esempio.

Supponiamo che un investitore, per coprire il rischio di un ribasso del mercato, si rivolga ad un market maker per comprare un’opzione put con prezzo di esercizio pari a 90 quando il prezzo corrente di mercato del sottostante è 100.

Il market maker che vende l’opzione all’investitore vorrà coprirsi dal rischio di perdere soldi, cioè dal fatto che l’opzione put di cui ora è corto aumenti di valore. La put aumenta di valore se il mercato scende (lasciamo per il momento da una parte gli altri fattori che influenzano il prezzo dell’opzione diversi dal prezzo del sottostante).

Il market maker venderà quindi un ammontare dell’asset sottostante l’opzione in una misura che gli consentirà, in caso di ribassi, di guadagnare quello che perde sull’opzione. In questo senso la sua posizione totale (opzione put corta + sottostante corto) sarà in un certo modo immunizzata rispetto a movimenti del sottostante.

La quantità da vendere è data dal delta dell’opzione, che indica appunto quanto si muove il prezzo dell’opzione per un movimento di una unità del sottostante.

Il delta può essere pensato anche come la probabilità che l’opzione sia esercitata in profitto, che finisca cioè in the money. Si tratta di un’approssimazione ma è utile per continuare il nostro ragionamento su base intuitiva.

IL GAMMA

Il problema è che l’ammontare di delta hedging richiesto varia al variare dei prezzi di mercato. Proviamo a pensare che cosa succede se il prezzo del sottostante scende e si porta sotto 100. La probabilità che l’opzione finisca in the money aumenta perché il prezzo di esercizio si avvicina.

Generalmente, quando i prezzi scendono la volatilità aumenta ed anche questo rende più probabile che il sottostante si porti sotto il prezzo di esercizio a scadenza. (Mettiamola così: se la volatilità fosse pari a zero, l’opzione con prezzo di esercizio a 90 non finirebbe mai in the money se il sottostante è a 100. All’aumentare della volatilità aumenta anche invece anche la probabilità che l’opzione finisca in the money).

Il movimento al ribasso dei prezzi e l’aumento della volatilità determinano quindi un aumento della probabilità di esercizio della put e quindi del delta. Il market maker, se vuole rimanere delta hedgiato dovrà vendere ancora sottostante in un mercato che scende. Quindi all’aumentare del valore assoluto del delta i market makers devono continuare a vendere per mantenere la posizione hedgiata e queste vendite alimentano i ribassi.

La velocità con cui la posizione dei market makers diventa non hedgiata ed ha bisogno di essere ribilanciata è misurata dal gamma. Il gamma misura la variazione del delta al variare del prezzo del sottostante. Un gamma elevato implica la necessità grossi e frequenti flussi di ribilanciamento.

Questo processo in cui i market makers continuano ad aumentare l’hedge al ribasso spesso carica però anche la molla di eventuali short squeeze successivi.

Si arriva infatti ad un certo punto in cui la volatilità fa fatica a continuare a salire anche perché qualcuno comincia a smontare gli hedge e a vendere le put comprate per prendere profitto.

Questa diminuzione della volatilità fa scendere il valore assoluto del delta (per il meccanismo inverso a quello che abbiamo descritto sopra) e i market makers devono ricomprare un po’ di hedge.

Se anche i prezzi rimbalzano il delta scende ulteriormente e queste ricoperture accelerano. La risalita dei prezzi fa scendere ulteriormente la volatilità e questo fa diminuire il delta e ancora hedge deve essere ricomprato alimentando un veloce short squeeze.

Il processo illustrato sopra considera market makers corti di opzioni (corti gamma). In questo caso dovranno comprare quando il mercato sale e vendere quando il mercato scende, amplificando i movimenti del sottostante.

Quando invece i market makers sono lunghi di opzioni (lunghi gamma) vale il meccanismo inverso. Dovranno vendere quando il mercato sale e comprare quando il mercato scende, contenendo i movimenti del sottostante.

In un certo senso le operazioni di chi è lungo gamma sono sempre dei “take profit” e quelle di chi è corto gamma degli “stop loss”. Il delta hedging di chi è lungo gamma produce quindi dei profitti che vanno confrontati con l’erosione del valore dell’opzione lunga al passare del tempo.

Il delta hedging di chi è corto gamma invece produce delle perdite che va confrontato col profitto derivante dall’erosione del valore dell’opzione corta nel corso del tempo.

Il grafico mostra come mercati corti gamma tendano ad amplificare la volatilità mentre mercati lunghi gamma tendano a comprimerla

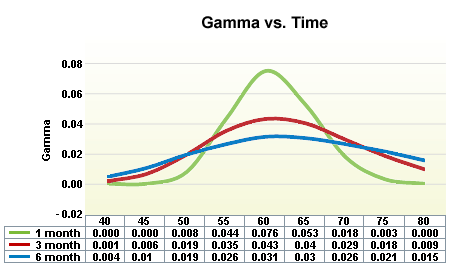

IL GAMMA E LE OPZIONI A BREVE

Il gamma, soprattutto se si tratta di opzioni at the money, tende ad aumentare per opzioni prossime alla scadenza ed esplode quando l’expiry è molto vicina

Fonte: Options Industry Council

Ad esempio, se si considera un’opzione at the money con strike 100 e 90 giorni a scadenza (con volatilità pari al 20%) il delta è pari a 56, il prezzo dell’opzione si muove cioè di 0.56 per un movimento di una unità del sottostante. Se il prezzo del sottostante da 100 passa a 101, il delta dell’azione cambia perché aumenta la probabilità che finisca in the money. Quando il prezzo del sottostante è 102 il delta diventerà pari a 63.5. Questo implicherà la necessità di un ribilanciamento dell’hedge da parte dei market makers in quanto la posizione non è più delta hedgiata perche il delta è passato da 56 a 63.5.

Supponiamo che invece l’opzione abbia solo un giorno a scadenza. Con strike a 100 e sottostante a 100 il delta dell’azione sarebbe 50.5. Se però il sottostante sale a 102, il delta dell’opzione schizza a 97. Il gamma è quindi molto maggiore per opzioni a breve near the money. Quando il tempo a scadenza è molto breve basta un piccolo movimento del prezzo del sottostante per far variare di molto la probabilità di esercizio e quindi il delta dell’opzione. Questo implica l’esplosione della necessità di ribilanciamenti da parte dei market makers che devono continuamente rincorrere i movimenti del mercato sottostante amplificandone la volatilità.

C'è una breve guida che mi sembra fatta bene Option Gamma Trading di Simon Gleadal oppure classici tipo Option Volatility & Pricing di Nateberg anche se meno pratico su gamma trading

Sì il calcolo è effettivamente molto approssimato assumendo che i market makers sono sempre corti put e lunghi call. Esistono anche delle stime da parte di case d'investimento. Spesso è il tipo di movimento stesso dei mercati che è indicativo con un mercato lungo gamma che tende a tradare nel range smussando i movimenti e viceversa un mercato corto gamma che accelera nei movimenti